从全球范围来看,半导体行业竞争仍然十分激烈,同时,为谋求更大的发展,各个国家/地区跨国/跨境合作也持续发生。本期内容,中国出海半导体网将继续为您解读《2024年全球与台湾半导体产业展望》报告的下半部分,主要内容包括:全球与台湾地区半导体产业形成竞争和合作的方面;以及全球与台湾地区半导体产业发展方向预测。

- 全球与台湾地区半导体产业形成竞争和合作的方面

领导大厂引领制程竞争态势,量产良率为关键

高效运算芯片需求带动先进制程工艺发展,台积电、英特尔,以及三星,三大半导体厂商都是投入巨大,都想在此抢占最新制程工艺技术的先机。目前制程工艺技术节点已经推进至3nm量产,预计2nm将在2024年底到2025年登场,后续更先进的制程工艺仍待研发。

图1:更高算力要求更先进的制程工艺技术

研发机构及设备商推动先进制程技术发展

ASML计划持续精进其EUV设备,将可制作组件线宽至1.1nm以下,以满足更先进制程工艺开发的需求;IMEC则推动2nm以下先进制程工艺结构与制程研发方向,后续将由晶圆代工厂商持续投入相关量产技术。

图2:研发机构及设备商推动先进制程技术发展

HBM导入,加速跨行业整合和先进封装需求

HBM是多层堆栈DRAM芯片,透过硅穿孔与内联机以达到高带宽数据传输效能;HBM依靠内存大厂、芯片设计、晶圆制造和先进封装业者高度合作得以整合。

图3:HBM导入,加速跨行业整合和先进封装需求

供应链重组与半导体自主推动跨境竞争格局

受到中美对抗、疫后供应链恢复及中国加一1等因素的影响,跨国/跨境合作,同时又相互竞争的局面逐渐形成。

图4:供应链重组与半导体自主推动跨境竞争格局

半导体成中美对抗主战场,亦是各国政策重心

除了美国拉拢盟国管制中国大陆外,台湾地区、美国、日本、南韩和中国大陆都持续在半导体行业投入,都在争取半导体行业发展的先机。各方相互合作又交错竞争势态紧张。

图5:半导体成中美对抗主战场,亦是各国政策重心

跨境合作仍为主旋律,东南亚成布局新重心

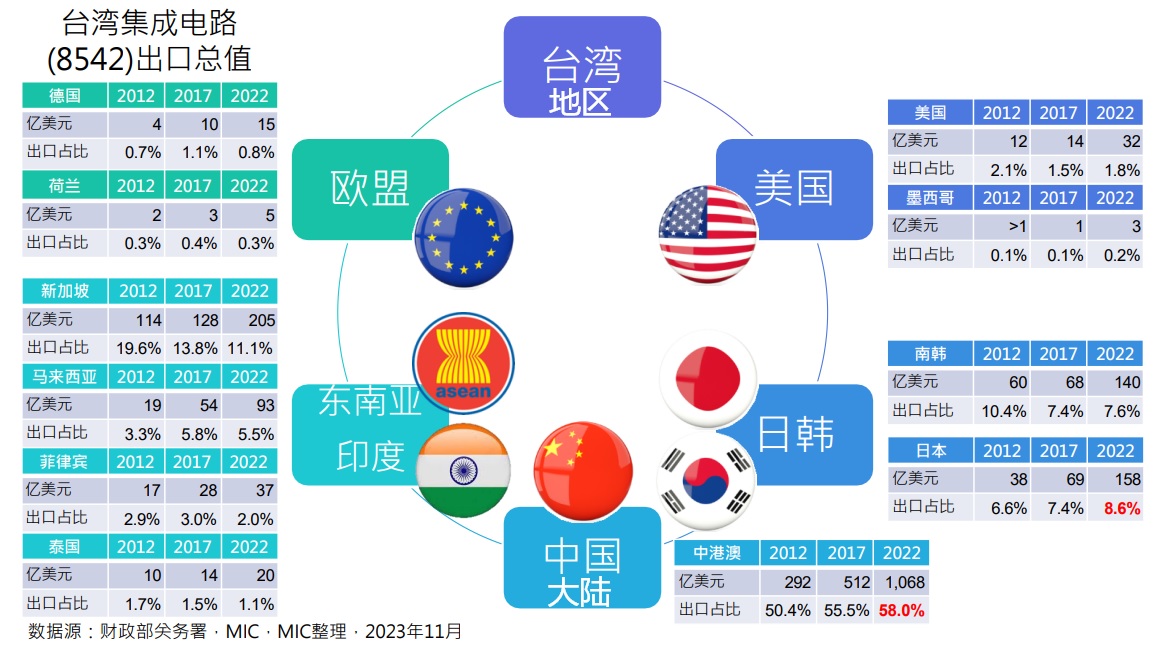

虽然荷兰也配合美国出口管制,但跨国/跨境合作仍居主导地位,尤其以东南亚、印度的投资最引注目。欧洲厂商、美国厂商纷纷注资马来西亚、新加坡、越南、印度、菲律宾等地,大力建设晶圆厂、测试厂、封装厂等。

图6:跨境合作仍为主旋律,东南亚成布局新重心

- 全球与台湾地区半导体产业发展方向预测

全球半导体市场发展预测

2023年外部因素冲击企业、消费市场,导致全球购买力减弱,加之需求库存调整,全球半导体市场规模骤降。预计2024年主流需求恢复,同时新兴应用爆发,市场规模将恢复到2022年的水平,并将持续成长。

图7:2017~2026全球半导体市场规模

台湾地区半导体产业发展预测

数据显示,2023年台湾地区半导体产业库存整理跌落谷底,2024年将恢复成长,但规模可能达不到2022年的水平。晶圆代工依旧是台湾地区半导体产业的成长主动力,内存市场可望随价格回升带动,IC设计仍待突破。

图8:2017~2024台湾地区半导体产业产值

台湾地区IC设计产业发展预测

终端业者提前拉货将影响下半年旺季表现,产值仍难以恢复到2021年高峰表现。AI热潮将继续延续,IC设计业者投入多元应用,但ROI仍须仰赖中长期市场耕耘。

图9:1Q22-4Q23台湾地区IC设计产业产值&成长率变化

台湾地区IC制造产业发展预测

除先进制造,2023年下半年营运仍面对需求不振,产能利用率与价格难以维持。国际内存大厂持续减产,期望短期内存储器价格回稳、供需可望恢复稳定。

图10:1Q22-4Q23台湾地区IC制造产业产值&成长率变化

台湾地区IC封测产业发展预测

2023年下半年旺季效益可望帮助台湾地区IC封测产业的成长,只有持续观察消费市场的动态回温情况;HPC、AI新兴应用趋势持续推升先进封装需求,但短期内对专业封测业者的帮助有限。

图11:1Q22-4Q23台湾IC地区封测产业产值&成长率变化

总结:短期因应全球变局,中期准备冀望长期突破

竞争:

领导大厂布局先进纳米制程,冀望以效能与良率吸引高阶客户,惟开发及生产成本将成未来生产关键挑战;

全球电动汽车、AI应用及智能联网热潮不减,刺激新兴芯片业者布局,加激与各国各地区既有的IDM大厂之竞争态势;

中美对抗长期化,美日欧产业在新兴领域面临竞争,东南亚及印度冀望崛起,半导体供应链恐将更为复杂。

合作:

多元芯片先进封装强化效能与成本弹性,推动存储器、处理器以及相关半导体制造相关业者跨域合作;

自动驾驶技术、AI化产业引领芯片、信息及垂直产业等跨域业者合作,有望推动新兴应用崛起、创造全球商机;

为维护全球经济稳定、国家安全以及科技发展,友好盟国将强化半导体及科技交流合作。

1.“中国加一”战略最初由日本在本世纪初提出,即转移部分产业链到第三国。中美贸易战和新冠疫情冲击全球产业,加速推动企业落实“中国加一”战略。