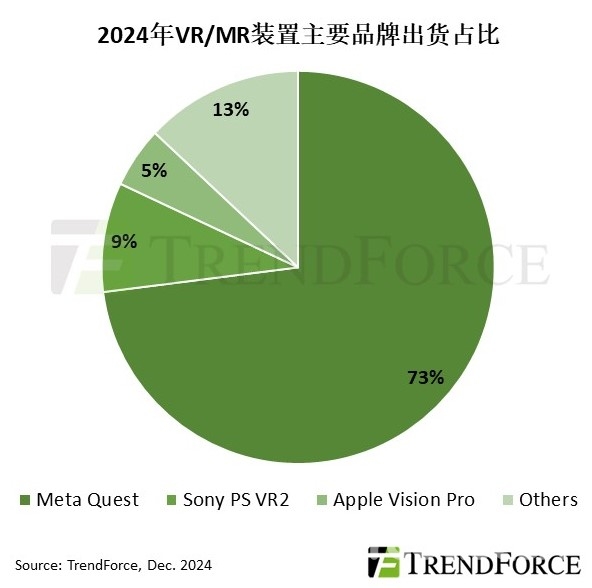

Apple Vision Pro于2024年上市,便以5%的市占率拿下出货第三。因为产品价格高昂且应用资源有限,销售表现和过去Apple新品的亮眼成绩相比并不突出,但Vision Pro的推出让VR与MR装置跳脱以往一般消费者所喜好的休闲娱乐领域,进一步朝多元生产力工具的方向发展。无论是单纯的文件编辑、会议参与,还是在医疗与教育等专业领域的进阶应用,Vision Pro都为行业树立了新的标杆。此外,Vision Pro首次在该领域使用OLEDoS为显示技术,为产品规格树立了新标杆。

LEDoS近眼显示技术成就AR装置重量与视觉体验里程碑

在近眼显示技术领域,LEDoS技术凭借其高亮度和体积优势,有望成为AR市场的未来技术,尤其适合长时间进行户外活动的用户。Meta发表的Orion虽然非量产装置,但搭载LEDoS显示器与SiC光波导,提供高达70度的视场角(FOV),而不到100g的重量也奠定了新的轻量化里程碑。除LEDoS外,当前可运用在AR眼镜的近眼显示技术还包括OLEDoS、LCoS、LBS(Laser Beam Scanning)等,多元技术丰富了AR显示的发展,将让硬件设计有更多可选择的弹性。

未来发展趋势

市场渗透率提升:

TrendForce集邦咨询预估,VR/MR装置出货规模将于2030年达到3,700万台,2023年至2030年间的年复合成长率(CAGR)为23%。

AR装置出货规模将于2030年达到2,550万台,2023至2030年的年复合增长率为67%。

技术竞争加剧:

OLEDoS将主导高阶VR/MR市场,技术占比于2030年提升至23%;而LCD将持续占据主流市场,使用这项技术的近眼显示装置技术占比为63%。

LEDoS在AR领域的渗透率将逐步提高,到2030年有望达到44%,成为市场的主流技术。

应用场景拓展:

Vision Pro的推出不仅改变了消费者对VR/MR设备的认知,还吸引了更多品牌商重新定义VR与MR的功能与应用属性,预计将推动更多创新应用的出现。

AR设备的应用场景将从娱乐扩展到更多生产力工具领域,如医疗、教育、制造业等,进一步提升其市场价值。

图:2024年VR、MR装置主要品牌出货占比

技术创新与竞争加剧:

在AR显示技术方面,MicroLED因其高亮度、低功耗、高对比度等优势,有望成为下一代AR显示技术。预计2022-2030年AR行业中MicroLED产值将由200万美元增长至11亿美元,年复合增长率为120%。

在光学显示方面,衍射光波导技术因其光栅设计和生产灵活性更高,量产能力及良率较几何光波导更优,未来渗透率有望提高。

综上所述,Vision Pro和LEDoS技术的出现,不仅重塑了VR/MR和AR市场的格局,还为未来的发展奠定了坚实的基础。随着技术的不断进步和市场的逐渐成熟,这些设备将在更多领域得到广泛应用,为用户带来更加丰富的体验。

相关阅读: