在前面的2024年人工智能全景报告一、二、三中,我们分别介绍了2024年大语言模型的突破,国产AI大模型的发展以及目前大语言模型面临的挑战。接下来将介绍2024年AI行业的发展状况。

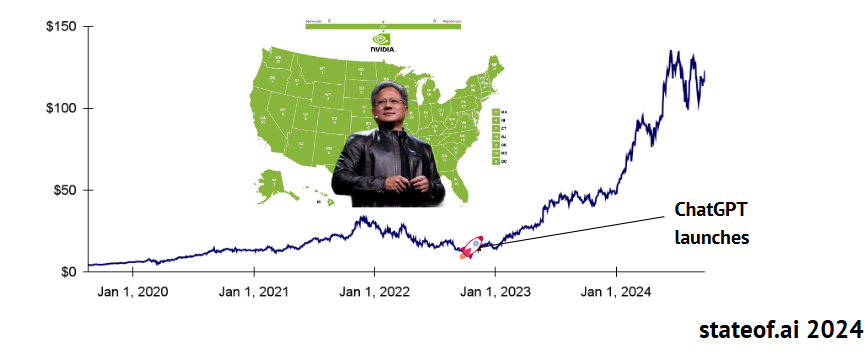

今年上半年,英伟达成功成为全球最有价值的公司。《State of AI》报告指出,英伟达的雄心远不止于此。随着对硬件需求的急剧增加,尤其是支持新一代人工智能工作负载的要求,全球各大实验室几乎都依赖于英伟达的硬件。2024年6月,英伟达市值突破3万亿美元,成为继微软和苹果之后第三家达到这一里程碑的美国公司。在第二季度盈利大幅增长的推动下,英伟达的市场地位看起来依然稳固。

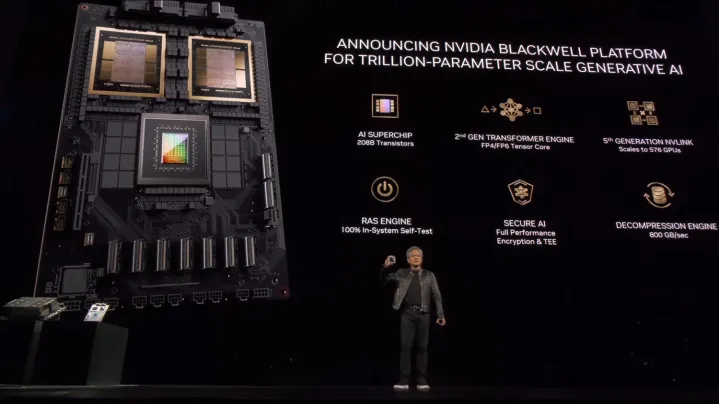

英伟达的Blackwell GPU系列预售情况强劲,其提供的技术支持也备受关注。与之前的H100 Hopper架构相比,新的Blackwell B200 GPU和GB200 Superchip预计将在性能上实现显著提升。英伟达表示,其新产品的成本和能耗比H100低25倍。

尽管Blackwell架构的发布因制造问题有所推迟,英伟达依然对今年年底前实现数十亿美元收入充满信心。英伟达创始人兼CEO黄仁勋进一步扩大了公司的影响力,提出了主权人工智能的愿景。他认为,每个国家都应该建立自己的法学硕士项目,以保护本国的技术主权,而英伟达的硬件显然是实现这一目标的最佳选择。

与此同时,老牌竞争对手如AMD和英特尔依然未能缩小与英伟达的差距。AMD正在大力推广ROCm(其CUDA的竞争对手)并加大对开源社区的支持。然而,它们至今未能提供英伟达强大网络解决方案的有力替代品。而英特尔则面临硬件销量下滑的问题。除非出现监管干预、研究范式的重大改变或供应限制,否则英伟达的行业地位几乎无可撼动。

图:2024年6月,英伟达成为全球最具价值公司

根据《State of AI》研究,自2016年以来,投资AI芯片竞争者的资金已达到60亿美元。报告分析了如果这些投资者将相同金额投入英伟达股票的回报,结果显示:6亿美元投资于英伟达股票的价值已飙升至120亿美元(增长20倍),而与之竞争的初创公司股票价值仅为31亿美元(增长5倍)。这表明,投资英伟达比投资其初创企业竞争者更具回报潜力。

然而,并非所有分析师都对英伟达的股价未来持续上涨持乐观态度。一些分析员认为,GPU市场的稀缺性正在逐渐消退,当前只有少数公司能够从AI优先的产品中获取稳定收入。即使是大型科技公司,其基础设施建设也未必能支撑英伟达目前的高估值。尽管如此,市场目前似乎忽视了这些声音,更多投资者倾向于相信特斯拉早期投资者詹姆斯·安德森的观点——即英伟达在未来十年可能成为“数万亿市值的公司”。

在计算领域,尽管业界对H100和Blackwell系统的资金投入持续增加,大型英伟达A100 GPU集群的数量保持不变。真正的大规模GPU集群增长主要集中在H100上。Meta拥有全球最大的350,000个H100集群,其次是xAI的100,000个集群和Tesla的35,000个集群。此外,Lambda、Oracle和Google也在建设总量超过72,000个H100的集群。像Poolside、Hugging Face、DeepL、Recursion、Photoroom和Magic等公司也已建立了2万台以上的H100集群容量。而首批GB200集群也即将上线,瑞士国家超级计算中心已部署了10,752个GB200集群,OpenAI预计到明年年底将部署300,000个。

图:英伟达Blackwell系统(图源:State of AI)

此外,英伟达依然是AI研究论文中研究首选。据统计,去年英伟达在AI研究论文中的使用量是所有同行的19倍。今年,虽然这一领先优势有所缩小,但依然保持在11倍左右。部分原因是TPU的使用量增长了522%,而与英伟达的差距缩小至34倍。同时,华为的Ascend 910芯片使用量增长了353%,大型AI芯片初创公司的使用量增长了61%,苹果芯片的研究也有所增加。

英伟达的A100、H100 (+477%) 和4090 (+262%) 系列的使用量持续增长(同比增长59%)。而已经使用了7年的V100的使用率(-20%)仍然是A100的一半,这进一步证明了英伟达产品在AI研究中的长期使用价值。

在AI芯片初创企业方面,Cerebras似乎处于领先地位,利用其晶圆级系统推动人工智能研究论文的数量增长了106%。Groq最近推出的LPU也开始在人工智能研究论文中崭露头角。与此同时,Graphcore将于2024年中下旬被软银收购。与这些AI芯片初创公司不同,它们大多数从销售系统转向基于开放模型的推理接口,力求在与英伟达的竞争中寻找新的突破。

相关阅读: