新能源汽车在中国市场的崛起是推动行业收入增长的主要动力之一。政府推出的一系列政策,如购置税减免、牌照优惠和充电基础设施建设等,极大地促进了新能源汽车的普及。2023年新能源汽车的产量和销量同比增长均超过50%。尽管受到环保政策和市场饱和度提升的影响,传统燃油车的增速有所放缓,但在部分细分市场,如豪华车和SUV,仍然表现出强劲的增长势头。汽车行业的关联度和带动性也在不断增强,涉及到零部件供应、物流运输、销售服务等多个环节。随着汽车行业的发展,相关的上下游企业也得到了同步增长。

根据中国汽车工业协会,中国品牌乘用车销量占比进一步提升。2024年10月份中国品牌乘用车销量为193.1万辆,同比增长了30%,销量占有率为70.1%,较上年同期上升0.4个百分点。1-10月份累计销量为1783.5万辆,同比增长3.2%。新能源乘用车市场累计零售销量已经达到了841.6万辆,同比增长高达41%。新能源乘用车全年销量预计将达到1200万辆。2024年1~10月,国内新能源乘用车零售累计销量为832.7万辆,同比增长39.8%。

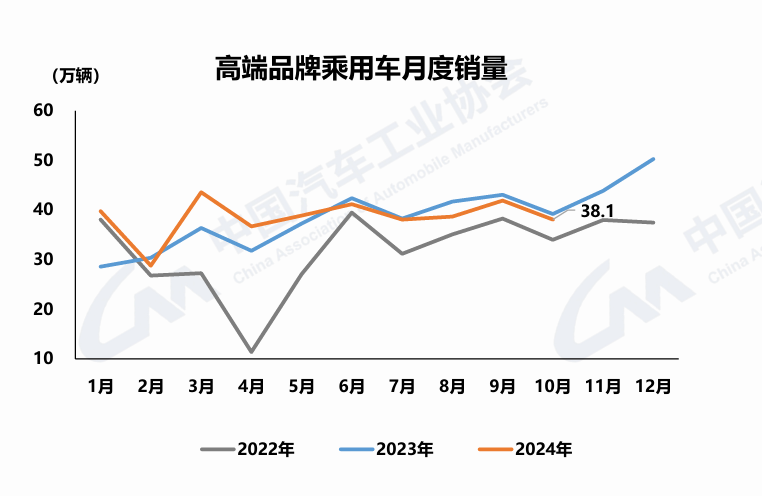

图:高端品牌乘用车月度销量(图源:中国汽车工业协会)

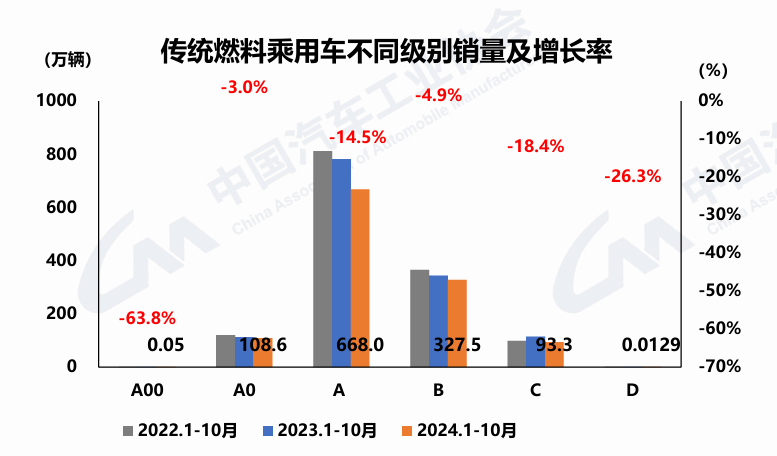

此外,中国汽车工业协会报告中还指出1-10月,传统燃料乘用车中各级别销量均成不同程度的下降。目前销量仍主要集中在A级,累计销量668万辆,同比下降14.5%。1-10月,新能源乘用车中,各级别销量均呈不同程度增长,其中D级涨幅最大,目前销量主要集中在A级和B级,累计销量分别完成286万辆和314万辆,同比分别增长3.9%和77.2%。

图:传统燃料乘用车不同级别销量及增长率

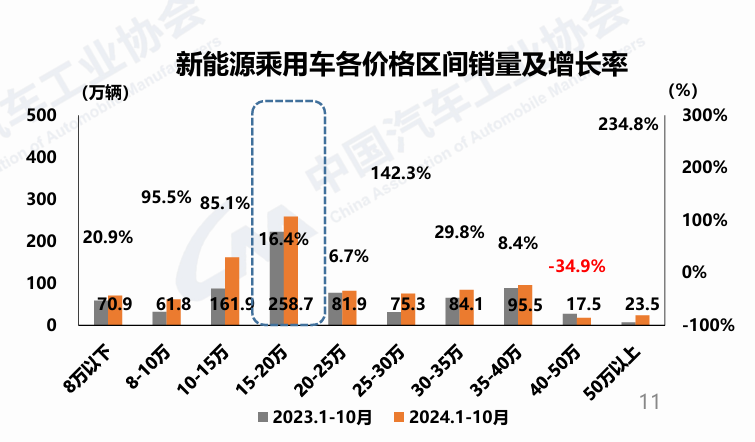

根据中国汽车工业协会报告,新能源乘用车主流价格区间高于传统燃料乘用车。1-10月,传统燃料乘用车中,8-10万、15-20万及40-50万价格区间销量同比呈正增长,其他价格区间销量均呈负增长。目前销量仍主要集中在10-15万价格区间,累计销量404.5万辆,同比下降了14.6%。1-10月,新能源乘用车中,除40-50万价格区间销量同比下降外,其他价格区间销量均呈正增长,其中50万以上价格区间涨幅最大。目前销量仍主要集中在15-20万价格区间,累计销量258.7万辆,同比增长16.4%。

图:新能源乘用车各价格区间销量及增长率

国内销量方面,新能源汽车国内销量占比连续三个月超50%。10月,新能源汽车产销分别完成146.3万辆和143万辆,同比分别增长48%和49.6%,新能源汽车新车销量占汽车新车总销量的46.8%。根据中国汽车工业协会报告,1-10月,新能源汽车销量排名前十位的企业集团销量合计为834.8万辆,同比增长33.8%,占新能源汽车销售总量的85.6%,低于上年同期0.1个百分点。

图:新能源汽车销量前十企业合计销量同比快速增长

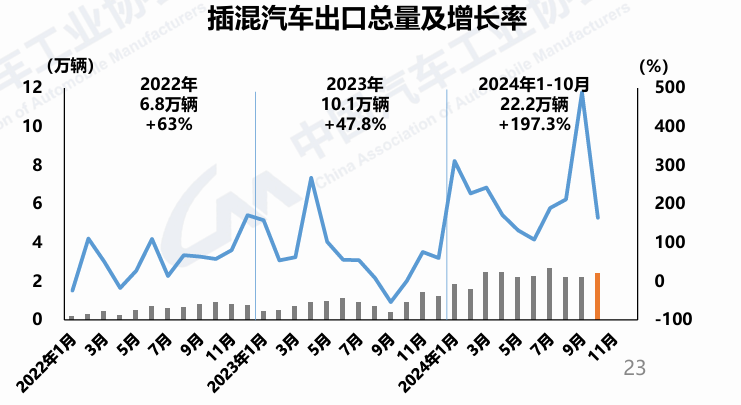

而在汽车出口方面,10月,汽车出口54.2万辆,环比增长0.5%,同比增长11.1%。分车型看,乘用车出口46.5万辆,环比增长1.8%,同比增长10.7%;商用车出口7.6万辆,环比下降6.6%,同比增长13.6%。1-10月,汽车出口485.5万辆,同比增长23.8%。分车型看,乘用车出口410万辆,同比增长24%;商用车出口75.5万辆,同比增长22.5%。传统燃料汽车和新能源汽车同比均增长。插混汽车出口增速远超于纯电动车,1-10月,纯电动汽车出口83.6万辆,同比增长2倍。

图:插混汽车出口总量及增长率

据中国汽车工业协会整理的海关总署数据显示,9月,汽车出口60.9万辆,环比下降0.3%,同比增长22.7%。其中,新能源汽车出口18.3万辆,环比增长5.5%,同比增长7.2%。

1-9月,汽车出口470万辆,同比增长26.6%。其中,新能源汽车出口152.2万辆,同比增长22.2%。俄罗斯、墨西哥、阿联酋汽车出口量位居前三。新能源汽车出口的前三大市场为比利时、巴西和英国。

相关新闻: