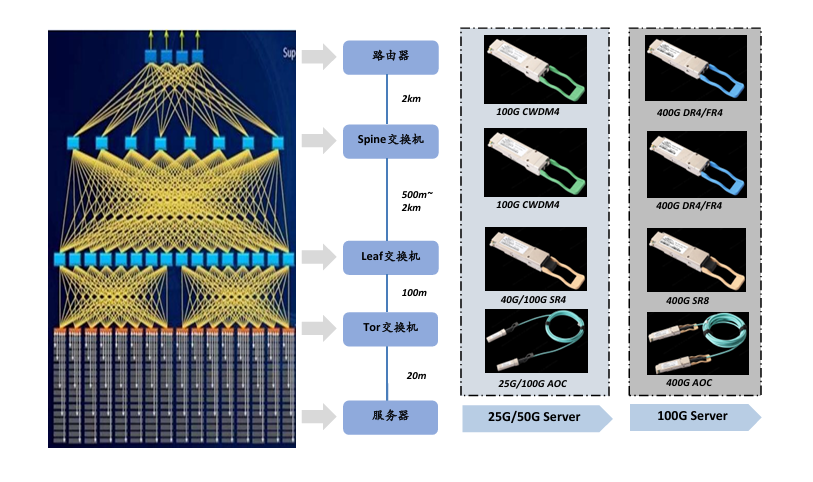

根据云岫资本,数据中心架构升级,800G光模块逐渐放量。随着数字环境的不断发展,特别是AI、物联网、云计算等新业务的出现,对数据中心的带宽、并发、实时性能提出了更高的要求。传统的三层架构(接入层、聚合层和核心层)在面临大规模数据交换时,汇聚交换机和核心交换机承受了巨大的压力。为了满足现代计算需求,数据中心网络架构不断演进,出现了新的Spine-Leaf拓扑。目前全球超大型数据中心建设加速,现有光模块正在迅速过渡到800G。

800G光模块作为高速数据传输的关键组件,其传输速率达到每秒80亿比特,相比400G光模块有了显著提升。这种高速率、大容量的传输能力可以有效降低网络拥塞,提高网络的可靠性和稳定性。此外,800G在超规模数据中心、云计算及人工智能算力中心应用广泛;2024年,800G光模块成为市场主流,1.6T也将开始放量,整体市场增速有望超过40%,其中数通光模块增长可能最为迅速。800G光模块在今年高增的基础上继续上修,一些机构预计会有40%以上的增长,甚至把量级上从1000万上修至1500万左右。Valuates Reports发布的报告显示,全球800G光收发器市场在2022年已展现出3.56亿美元的价值,并预计至2029年有望达到8.986亿美元。

图:数据中心架构升级,800G光模块逐渐放量

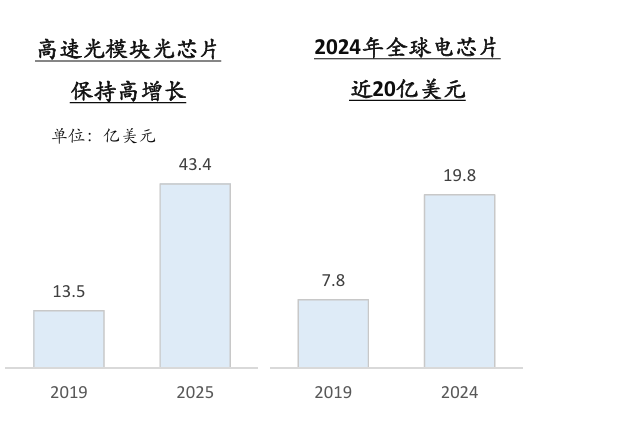

AI高算力需求推动高速光芯片和电芯片快速发展

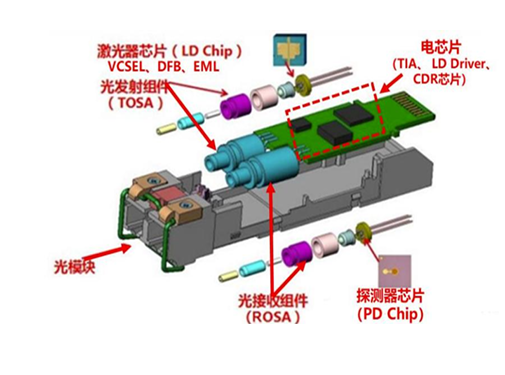

光芯片是一种集成光学元件的芯片,能够在芯片上实现光学传输、调制、监测、分析等功能。与传统的光学元件相比,光芯片具有体积小、重量轻、功耗低、集成度高等优势,能够实现高速、高精度、高可靠的光学信号处理和传输。光芯片可分为激光器芯片和探测器芯片,其中激光器芯片主要用于发射信号,将电信号转化为光信号,探测器芯片主要用于接收信号,将光信号转化为电信号。电芯片是光通信系统中负责电信号处理的芯片,主要作用为驱动光信号、提升光信号效能、电信号处理等。电芯片主要包括激光器的驱动芯片LD Driver、时钟恢复芯片CDR、跨阻抗放大器芯片TIA、限幅放大器芯片LA、高速调制器驱动芯片、DSP PAM4芯片、串行/解串SerDes、MCU、温度控制TEC芯片等。

图:光模块组成部分

根据云岫资本,2021年25G光芯片的国产化率约20%,25G以上光芯片的国产化率约5%,仍以海外光芯片厂商为主。而电芯片国产化率低于光芯片,国内只有少数供应商涉足25G及以下速率的电芯片产品,25G以上基本无国内厂商涉足。其中DSP难度最高,国产几乎为0,其余电芯片国产化率在5%左右。随着光模块速率不断提升,电芯片在总体成本中所占的比重将明显提升。

云岫资本指出,25G以上速率光芯片整体市场空间将从13.6亿美元增长至43.4亿美元;新一代50G网络标准的每个模块里需配置一颗DSP芯片对衰减的信号进行处理,2024年电芯片市场将达到20亿美元,ChatGPT的火爆将带动国内高速电芯片厂商加速成长。

图:AI高算力需求推动高速光芯片和电芯片快速发展

我国算力需求大、国产化率极低,替代空间广阔。预计2024-2025年我国算力规模规划增长将超100EFLOPS,对应AI算力芯片市场规模超2600亿元,其中智能算力将成为主要增量部分。根据LightCounting数据测算,全球光模块市场规模持续增长,光芯片作为光模块的核心部件,其市场占比也在逐年提升。预计未来几年,随着通讯、AI等产业对高性能光模块的需求快速增长,光芯片将呈现量价齐升的增长趋势。

AI高算力需求推动了高速光芯片和电芯片的快速发展。光芯片凭借其在速度、功耗、集成度等方面的优势,成为算力基础设施建设中的关键组件。同时,国内光芯片企业也在积极追赶国际领先水平,国产替代进程不断加速。而电芯片也在不断提升性能和降低功耗,以满足AI算法对算力的需求。未来,随着AI技术的不断进步和应用场景的拓展,高速光芯片和电芯片将继续保持快速发展的态势。

相关阅读: