根据云岫资本,交换机作为各种类型网络终端互联互通的关键设备,广泛应用于消费级市场、企业级市场、工业市场和云服务市场,交换芯片是交换机的核心部件之一,负责交换机底层数据包的交换转发。近年来,中国交换机市场规模持续扩大。根据最新市场调研,预计2024年国内交换机市场规模将达到749亿元,同比增长9%。这一增长势头得益于数字化转型的加速、5G技术的商用以及工业4.0的推进。从长期来看,国内交换机市场规模呈现出稳步上升的趋势。随着大数据、云计算、物联网等技术的快速发展,对高速、高宽带、低延迟的通信需求不断增加,交换机作为数据包交换网络中的核心设备,其市场需求将持续保持稳定增长。

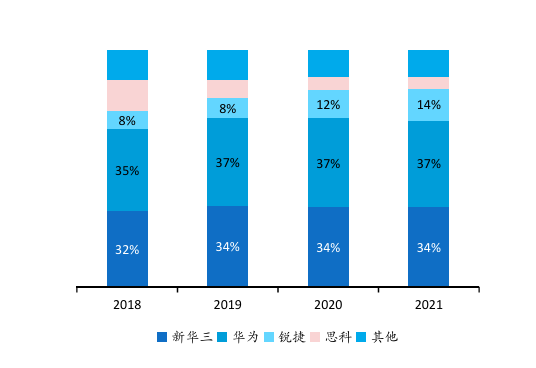

根据云岫资本,我国交换机系统排名前三均为国内厂商,海外交换机龙头厂商Cisco在我国国内市场份额持续下跌,据悉,2021年市占率不到5%。由此可知我国在交换机整机环节已基本能实现国产替代。云岫资本指出,中国商用以太网交换芯片总体市场2020年达到90亿元,预计至2025年将达到171亿元,2020-2025年年均复合增长率为13.8%。云服务商市场为交换机最大下游市场,2021年三大运营商业务收入达684亿,年增速超100%,运营商交换芯片国产化需求远高于互联网厂商,正加速交换芯片国产化。

图:国内交换机市场占比

国产中高端交换芯片亟待补足

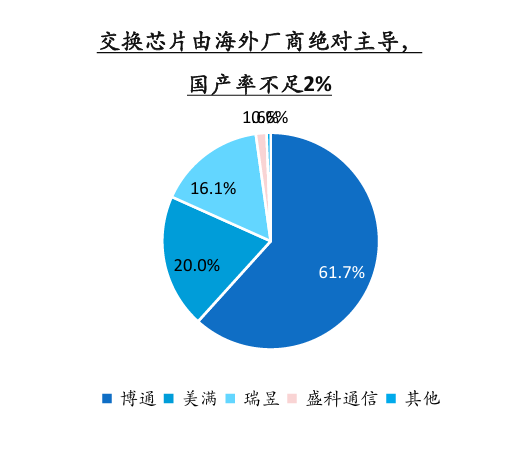

目前全球以太网交换芯片市场仍以Cisco、博通、Marvell等国外企业为主导,2020年中国商用以太网交换芯片市场中CR3厂商(业务规模前三名)均为境外品牌,大陆厂商盛科通信市场占有率为1.6%。根据云岫资本,国内交换芯片尚落后海外2-3代,国内外市场基本由境外厂商主导。根据各公司官网,主要海外厂商产品交换容量均已迭代至25.6Tbps,博通2022年已发布51.2Tbps产品,盛科量产产品最高交换容量仅2.4Tbps,中高端交换芯片亟待国内厂商补足。另一方面,国内厂商如华为、中兴通讯、盛科通信等通过攻克技术难点,成功研发出国产以太网交换芯片。这些芯片在性能上逐渐接近国际先进水平,满足了国内数据中心和网络通信基础设施的需求。

图:交换芯片由海外厂商主导

光模块市场广阔 出货量及市场规模逐年稳定增长

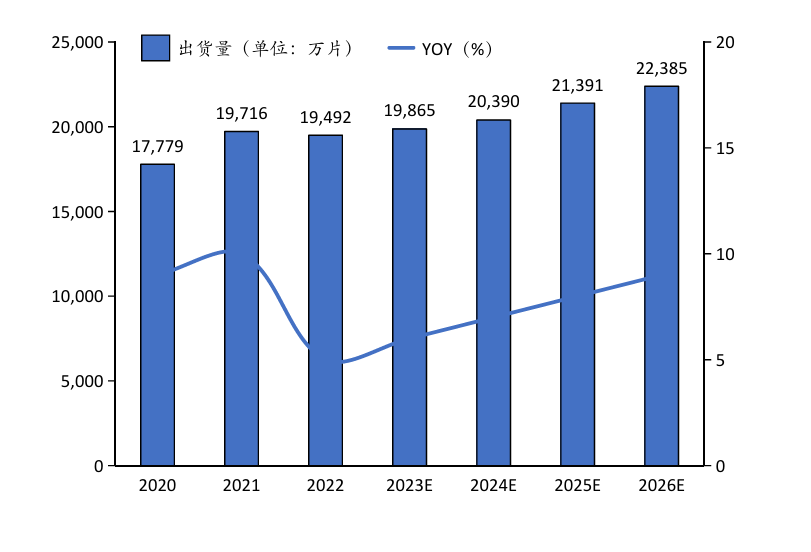

随着5G产业持续渗透和新一轮的全球数据中心建设,全球光模块市场规模维持高速增长,2026年预计将超过170亿美元。预计2024年中国光模块市场规模将超过600亿元,且2024年上半年市场规模已达26.5亿美元,2029年有望达到约65亿美元。光模块市场主要分为数通和电信两大应用领域。数通光模块增长迅速,主要包括以太光模块、连接器、Fibre Channel光模块等;电信光模块则保持稳定增长,主要受到5G基站建设和千兆网络加快建设等因素的驱动。云岫资本指出,国内光模块厂商占据半壁江山,市场话语权不断增强。2023年共有7家中国厂商入围全球光模块TOP10厂商榜单,包括中际旭创(排名第1)、华为(排名第3)、光迅科技(排名第5)等。这些企业在高速光模块领域具有领先优势,且不断加大在海外市场的布局和研发投入。数字经济高速发展,数据流量持续增加(5G物联网、东数西算、元宇宙、Chat GPT),促使光器件的需求持续高速增长。

图:全球光模块出货量逐年上升(图源:云岫资本)

更高速度、更大容量的光模块产品将逐渐成为市场的主流。例如,800G光模块因其高带宽、高传输速率受到广泛关注,成为主流;同时,1.6T光模块也在加快布局和落地。随着人工智能、物联网技术的快速发展以及5G网络建设的持续推进,对更高带宽、更低延迟光传输的需求将进一步增加。这为中国光器件及光模块行业带来巨大机遇,预计未来几年市场规模将持续增长。

相关阅读: