随着AI技术的快速发展与生成式AI的兴起,对算力基础设施的需求持续上升,其中存储芯片作为关键组成部分,其重要性日益凸显。大模型能力的提升,对算力提出了更高要求。存储芯片作为算力基础设施的一部分,需要满足AI 应用对高效处理能力和大容量存储的需求。云岫资本指出,行业复苏叠加AI需求提振,存储芯片进入上涨周期。

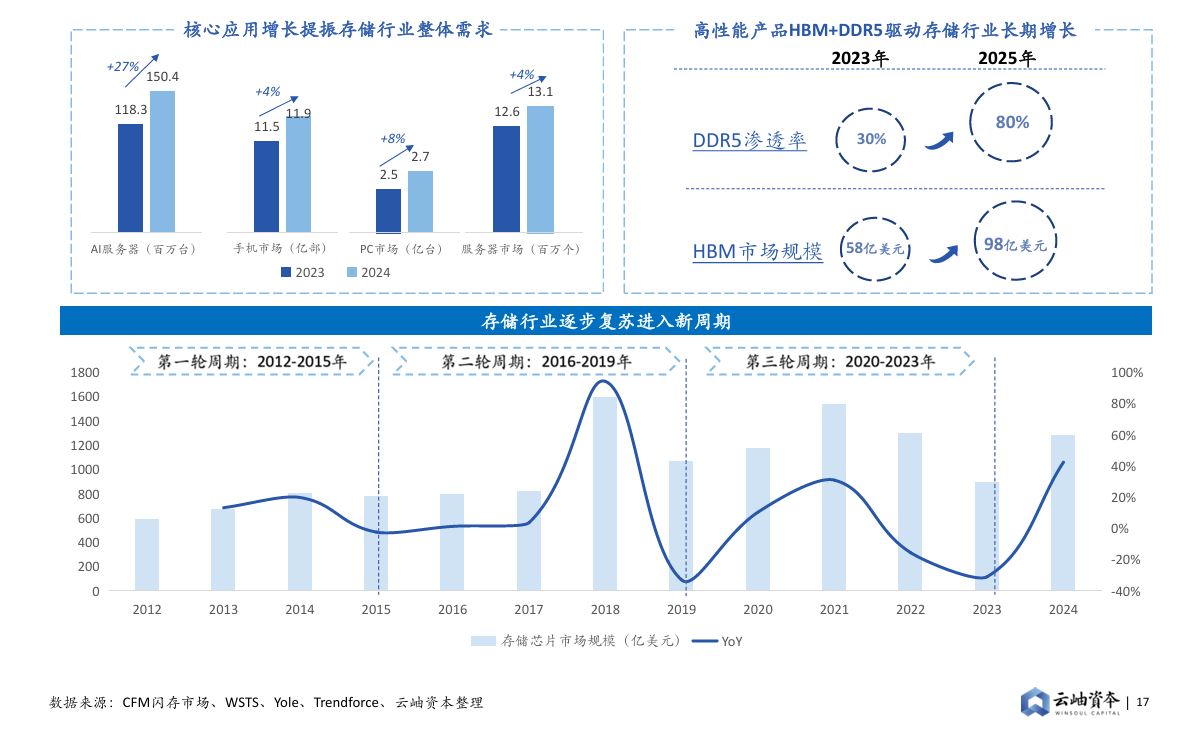

核心应用增长提升存储行业整体需求。2023年AI服务器为118.3百万台,2024年增长至150.4百万台,实现了27%的年增长率。2023年手机市场规模为11.5亿部,2024年增长至11.9亿部,年增长率为4%。电脑端2023年市场规模为2.5亿台,2024年增长至2.7亿台。服务器市场由2023年的12.6增长至13.1(百万个)。

此外,高性能产品HBM和DDR5也在驱动存储行业长期增长。根据云岫资本,2023年DDR5的渗透率为30%,预计到2025年将增长至80%。而HBM2023年的市场规模为58亿美元,预计到2025年将增长至98亿美元。存储芯片在AI领域的应用前景广阔。随着AI技术的不断发展和普及,存储芯片将广泛应用于智能终端、云计算、大数据中心等领域,为AI应用提供强有力的支持。

图:行业复苏叠加AI需求提振,存储芯片进入上涨周期

GPU性能核心瓶颈在于存储,内存容量与带宽需突破

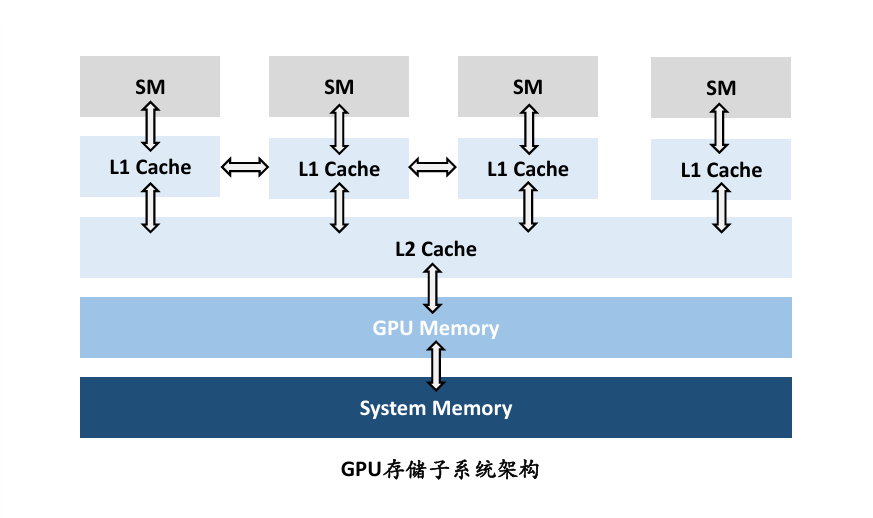

随着模型规模的不断上升,海量数据的处理、访存对GPU计算单元、存储子系统提出了更高的要求。对于GPU架构而言,算力单元叠堆已不再是难题,单元数量、性能密度均随制程的提升而不断升高。但是在AI、机器学习和大数据的推动下,数据量指数级增长,存储技术也要随之提高,才能确保数据处理的效率和速度。GPU依赖于高带宽内存来满足高速数据交换的需求,与CPU相比,GPU需要更加频繁的内存访问,且数据的访问模式具有很高的并行性,这要求存储系统必须能够在毫秒级的延迟内提供极高的数据带宽。存储瓶颈导致GPU的强大计算能力无法得到充分利用,大量的GPU计算资源处于空闲状态,无法高效地执行任务,这种不匹配导致了系统性能的低效发挥,增加了计算时间和能源消耗。目前大型模型训练推理中大部分的时间都在等待数据到达计算资源,如何将数据高效的通过存储子系统供给算力单元成为提升方向。

根据云岫资本,离计算单元越近,存储容量越小、访存带宽越高,数据传输越高效。因此突破存储子系统性能提升方向有三个:提高SRAM容量、提高DRAM带宽、提高SSD带宽。

图:GPU存储子系统架构

HBM突破内存容量与带宽瓶颈,市场需求强劲

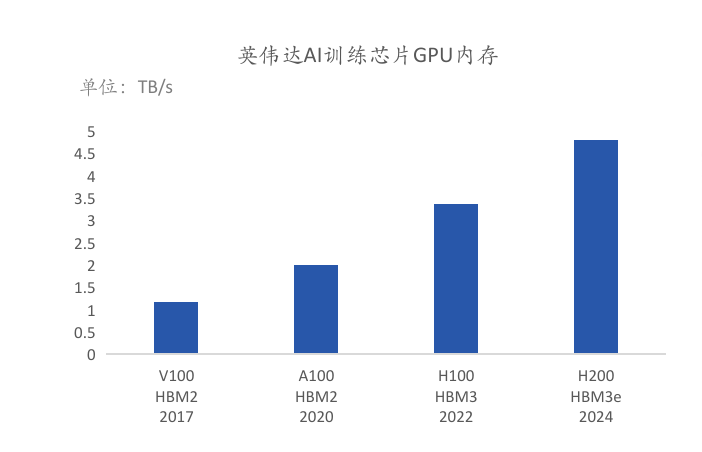

HBM(高带宽存储器)是目前带宽最高的内存标准,12-16层HBM4预计将于2026年推出,将每个堆栈的带宽提高至1.4 TB/s以上,容量提升至36-48 GB。HBM技术通过3D堆叠DRAM Die和逻辑Die组成一个Chiplet,提供了更高的带宽和更低的功耗,是解决GPU存储瓶颈的有效方案。根据云岫资本,HBM具备高带宽、高容量、低延时和低功耗优势,目前已逐步成为AI服务其中GPU的标配。目前英伟达推出的多款用于AI训练的芯片A100、H100和H200,都采用了HBM显存。

图:搭载HBM,GPU内存带宽大幅提升

3D Flash为国产厂商加速崛起创造机遇

目前,全球存储芯片市场被海外企业高度垄断,但中国是全球最主要的存储芯片消费市场。因此,国产存储芯片厂商在3D Flash领域的发展具有广阔的市场空间。以长江存储为代表的国产存储芯片厂商,在3D NAND Flash领域取得了显著的技术突破。例如,长江存储成功量产了全球最先进的232层3D NAND Flash产品,标志着国内企业在NAND Flash领域的技术实力成功迈入国际领先行列。国产厂商通过加大投资、优化生产工艺等方式,不断提升3D Flash芯片的产能。例如,长江存储规划的总投资达到240亿美元,预期实现每月数十万片晶圆的产能,年产值有望达到千亿体量。NAND Flash长期依赖进口,国产化需求旺盛。中国市场NAND Flash需求占全球31%,国产化率不足1%。国家出台了投资减税等政策,鼓励国内集成电路发展,以加速实现芯片自主生产,摆脱受制于人的情况。国产厂商在拓展国内市场的同时,也积极寻求国际市场的突破。例如,华为海思宣布不再仅向华为独家供货,而是面向全球所有厂商进行销售,为国产存储芯片市场带来了前所未有的发展契机。

相关阅读: