云岫资本的分析显示,随着大型AI模型的不断演进和升级,对于AI芯片的通用性要求也在不断提高。由于对硬件性能的需求增加,专用芯片的市场空间正在缩小,逐渐被市场淘汰。专用集成电路(ASIC)的DSA(特定领域架构)由于需要针对不同的模型和应用场景进行重新适配,其通用性较弱,导致大规模部署困难,性价比不高。此外,DSA架构的算法种类繁多,使得应用层难以构建起一个统一的生态系统,形成了较强的生态壁垒。

与此同时,GPU因其能够兼容多种大模型计算需求、应用范围广泛、开发周期短、能够大规模生产以降低成本、并行计算能力强大,以及存在软件优化空间和通用平台CUDA,能够满足多样化的功能需求,已经成为AI算力芯片的主流选择。

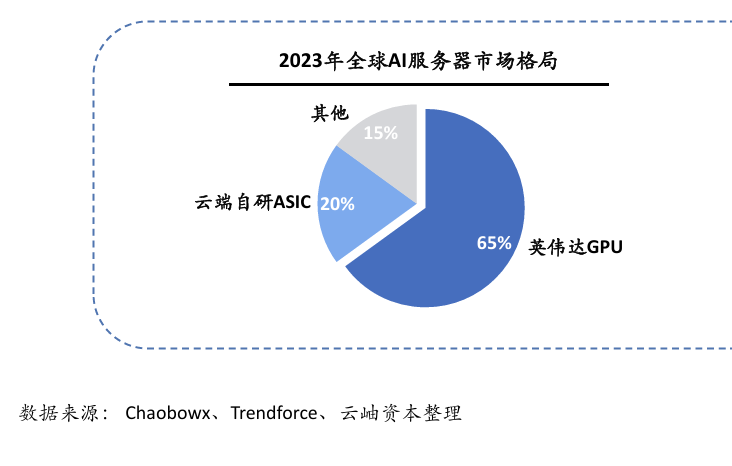

云岫资本进一步指出,从卷积神经网络(CNN)到Transformer模型,大模型的演进仍在继续,对AI芯片的通用性提出了更高的要求。硬件是否能够持续兼容各种大模型的迭代升级,成为了衡量其性能的重要标准。据2023年的数据显示,全球AI服务器中有65%采用了GPU架构芯片,预示着CPU架构可能成为未来的主导架构。

图:GPU成为AI算力芯片主流架构

英伟达在1999年首次提出了GPU的概念,并推出了GeForce256图形处理芯片,标志着GPU从单一的图形显示加速器发展成为广泛应用于图形渲染、数据分析和科学计算等多个领域的技术。在GPU市场中,英伟达占据了超过80%的市场份额。英伟达之所以能够保持其行业领导者的地位,是因为它在硬件层面拥有全球领先的算力水平,并且通过与软件平台CUDA的结合,为客户提供了超越单一硬件性能的模型训练和推理效果。

图:2023年全球AI服务器市场格局

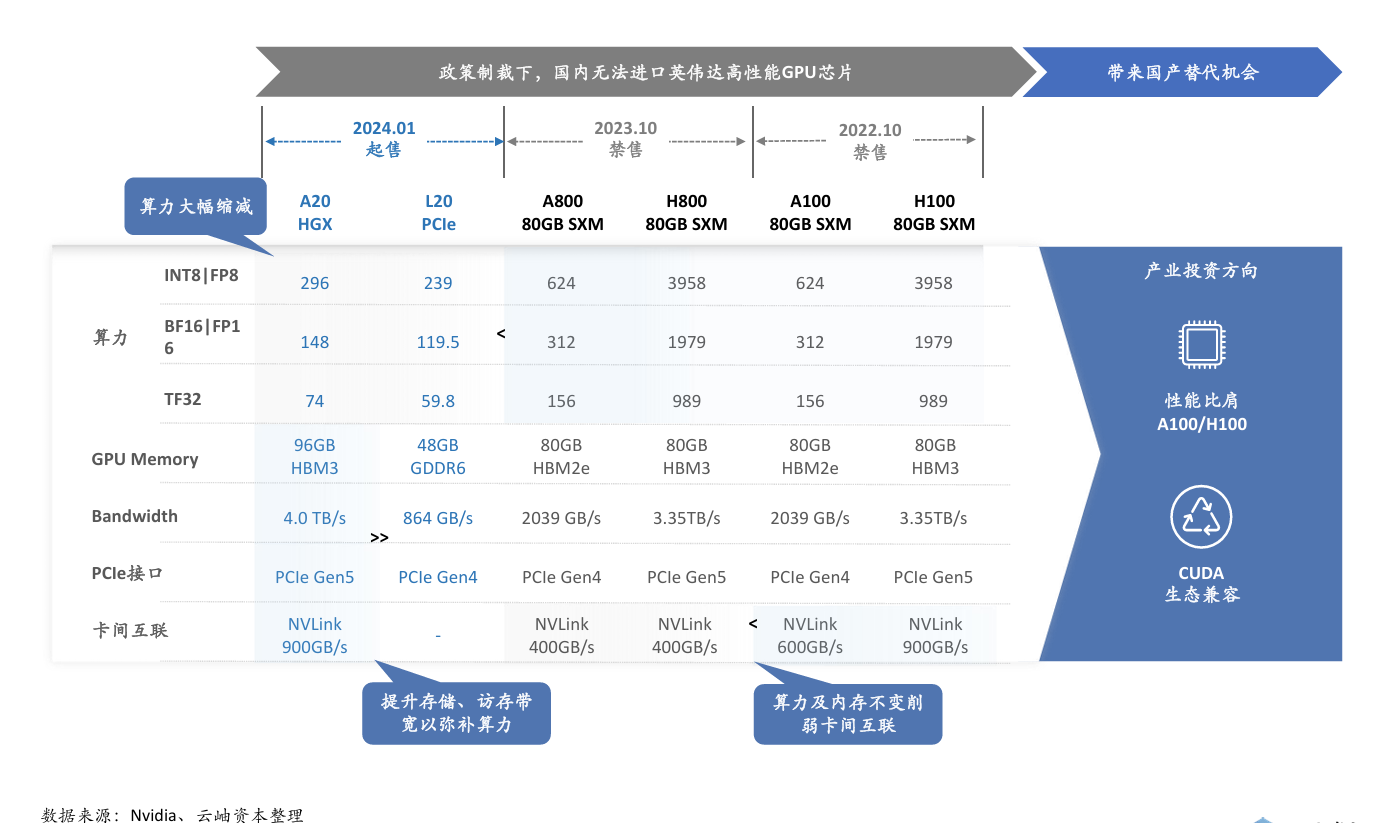

政策制裁下 英伟达高性能GPU芯片亟需国产替代

由于美国对AI芯片出口实施了新的管制措施,特别是对高性能AI芯片产品如英伟达的A100和H100等进行了限制。在政策的制裁下,国内无法进口英伟达高性能GPU芯片,导致国内对国产高性能GPU的需求变得迫切,同时也为国产GPU的发展提供了机遇。在政策支持和市场需求的双重推动下,国产GPU行业正在高速发展。国产GPU厂商在图形渲染和高性能计算领域均推出了较为成熟的产品,并在性能上不断追赶行业主流产品。国产GPU厂商大多兼容英伟达CUDA,以融入大生态并实现客户端导入。

图:国产GPU迎来替代机会

混合式AI时代来临 边缘和端侧AI计算迎来高速发展

从商用成熟的节奏上,云端模型训练和推理先行,边缘端后续算力需求更大,带动边缘端推理芯片需求增长。随着人工智能技术的不断成熟,AI处理重心正逐步向边缘转移,混合式AI时代已经来临,边缘/端侧AI计算也因此迎来了高速发展,在市场规模、技术进步、应用场景和市场需求等方面都取得了显著的进展。混合式AI是指终端设备和云端服务器相互协作,根据具体场景和时间,合理分配AI计算任务,以提供更优的用户体验,并高效利用计算资源。据统计,中国端侧AI市场规模在2023年达到了1939亿元,预计2028年将达到19071亿元,年均复合增长率为58%。根据物联网智库的统计数据,2023年支持AI功能的蜂窝物联网模组占比为2%,预计到2027年这一比例将增至9%,出货量的复合年增长率(CAGR)为73%。

图:混合式AI时代来临,边缘AI计算迎来高速发展

AI时代需要高能效、低成本的存算一体技术

AI时代算力需求猛增,“存储墙”亟待解决,而存算一体突破“存储墙”的限制,大幅提升计算效率并降低功耗。随着 AIOT 的发展,智能物联设备对边缘 AI 的需求愈发迫切,小算力场景下存算一体芯片将迎来旺盛需求。随技术成熟,大算力场景下存算一体也在加速渗透,典型的近存计算如 HBM 与主芯片在同一中介层连接有效提升了带宽并且降低能耗,得到越来越多的应用。

相关阅读: