在半导体设备方面,云岫资本指出:2023及2024Q1国际设备厂商业绩分化,国内厂商逆势上行。2023年,国际半导体厂商部分企业展现回暖现象,如ASML等企业实现较大幅度收入同比上升;2024年第一季度由于周期性调整和宏观需求环境的不确定性,国际半导体设备厂商收入整体下滑。另一方面,国内半导体设备2023及2024Q1市场整体回暖,厂商业绩表现乐观。由于晶圆厂扩产带动了对半导体设备的需求,2023年国内半导体设备厂商营收普遍较大幅度上升。如:拓荆科技、华海清科、北方华创和晶升股份实现了50%以上的增长。根据云岫资本,从2023年第四季度开始,半导体行业已呈现复苏态势,2024年第一季度持续复苏,广力微、晶升股份实现收入翻倍。2024年第一季度开始,部分公司增加研发投入,以求在高端市场上取得突破,成本比例上升,净利润出现短暂下滑情况。

中国大陆设备占全球市场比重增加,禁令升级,国产替代紧迫

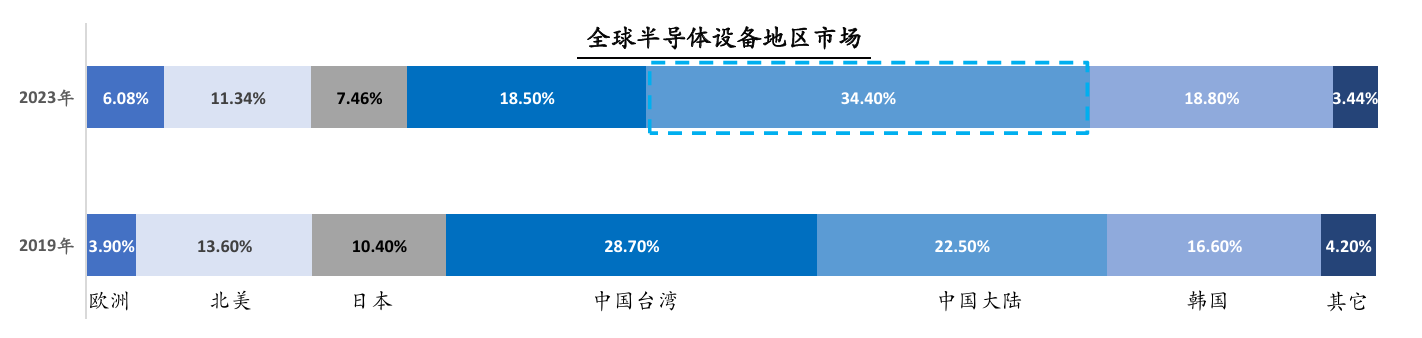

随着美国对半导体行业限制的升级,我国也加快了国产代替的步伐,根据SEMI的数据,中国大陆市场占比同步提升,2023年已达到34.4%。国产半导体设备在近年来取得了显著的进展,但与国际先进水平相比,仍存在一定的差距。目前国产设备厂商在刻蚀、沉积、清洗、CMP以及测试机、分选机、探针台等核心工艺环节已取得长足进步,且与海外传统厂商形成初步的技术对标。但在涂胶显影、离子注入以及光刻机领仍存在显著差距,自主可控任重道远。

图:全球半导体设备地区市场

近年来,中国半导体设备国产化率逐步提升。2023年,国内半导体设备国产化率已达17.6%,其中刻蚀设备国产化率已达到20%左右。这表明国内刻蚀设备的国产化率提升速度较快,并且未来仍有很大的发展空间。与其他半导体设备相比,刻蚀设备的国产化率相对较高。例如,去胶设备国产化率最高,达到80%;而光刻机、ALD设备、离子注入设备的国产化率均为0%,说明这些设备的国产化还有很长的路要走。在刻蚀设备中,干法刻蚀占据了绝对主流地位,市场占比超过90%。而干法刻蚀又分为电容性等离子体(CCP)刻蚀设备和电感性等离子体(ICP)刻蚀设备。其中,ICP刻蚀设备主要用于金属及硅刻蚀,在干法刻蚀设备中的市占率相对较高。

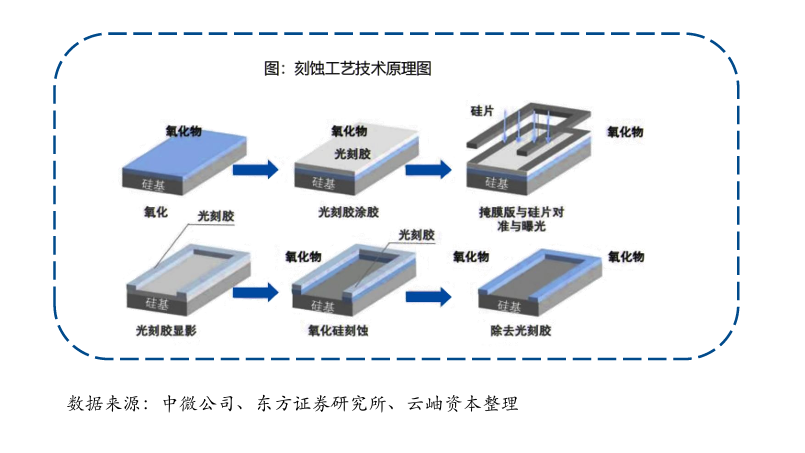

图:刻蚀工艺技术原理

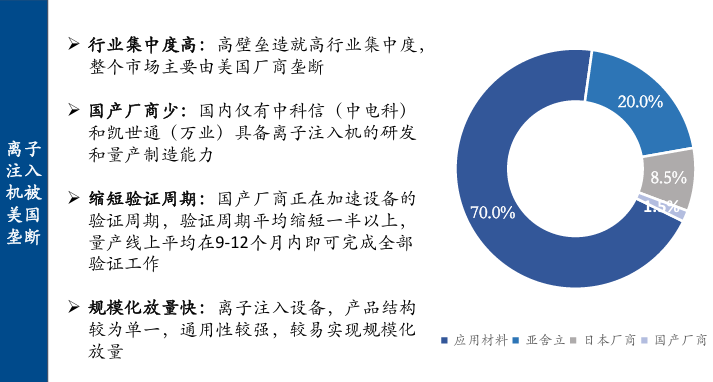

目前,离子注入机市场高度依赖进口。据中国海关总署统计数据显示,2021年我国离子注入机进口量达384台,同比增长67%;而出口量仅为157台,同比增长20.8%。这表明国内离子注入机的自给率较低,大部分依赖进口。为了摆脱对外部技术的依赖,国内厂商正在积极研发离子注入机,并取得了一定的成果。例如,万业企业旗下的凯世通已经建立了涵盖了多个技术领域的人才队伍,能够独立完成先进和多类型离子注入机的研发和产业化。此外,北京中科信电子装备有限公司、芯箭半导体(上海)有限公司等也在积极布局离子注入机市场。国产离子注入机已经在多家重点12英寸晶圆厂得到应用,并收获了多家重点客户的批量重复订单。这表明国产离子注入机在性能和质量上已经达到了一定的水平,得到了市场的认可。

图:离子注入机市场被美国垄断

随着中国大陆半导体产业的快速发展,晶圆厂正在积极扩产。据全球半导体观察不完全统计,目前大陆建有44座晶圆厂,其中12寸晶圆厂25座。此外,还有正在建设的晶圆厂22座,未来计划建设的晶圆厂10座。这些晶圆厂的扩产将带动离子注入机等半导体制造设备的需求增长。:为了降低生产成本和提高供应链的安全性,晶圆厂正在加快国产设备的替代进程。离子注入机作为半导体制造设备中的关键设备之一,也将受益于这一趋势。随着国产离子注入机技术的不断进步和市场份额的扩大,晶圆厂将更加倾向于选择国产设备。

相关阅读: