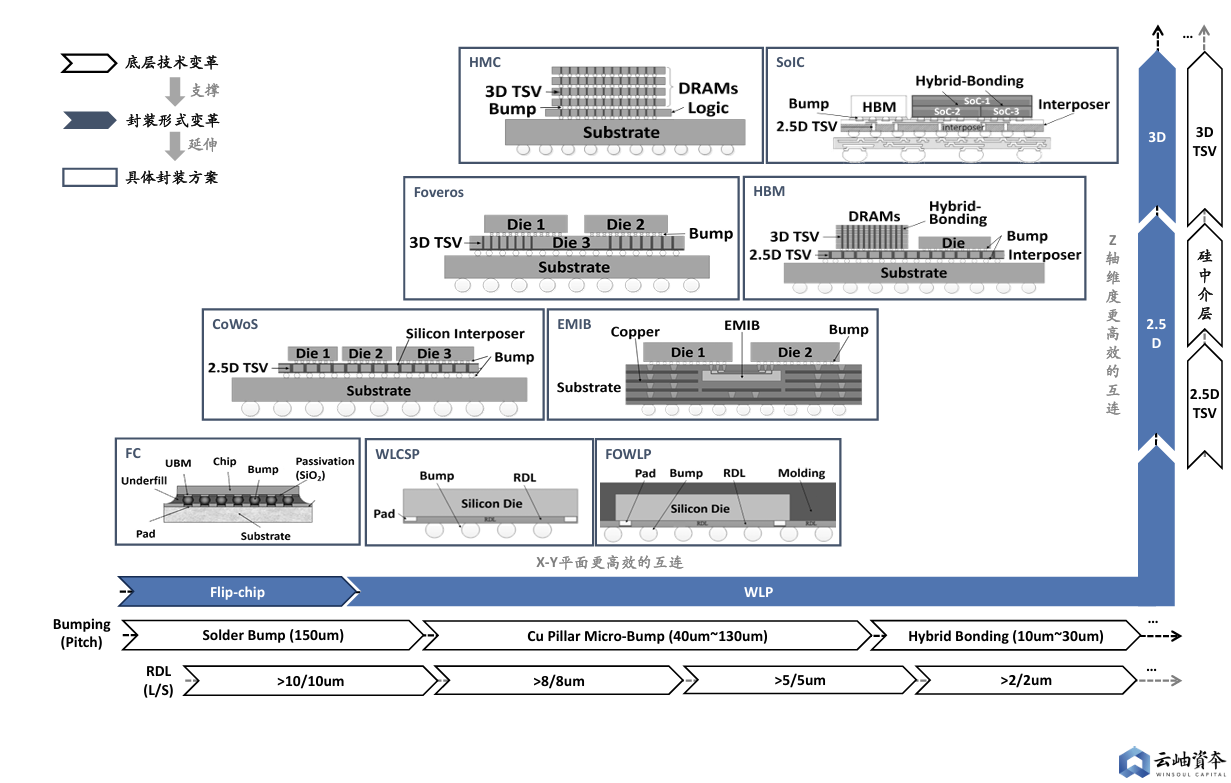

上篇提到随着高端芯片小尺寸、高性能、低功耗的需求的提出,封装技术也随着高封装效率、高引脚密度、高效散热的方向发展。云岫资本提出,先进封装本质是互联面积的拓展、互联效率的提高。

根据云岫资本,先进封装根据不同需求可以延伸出不同方案,契合不同场景的特点。例如:系统级封装可以将多个具有不同功能、不同工艺制作的芯片及其他元器件组装到单一封装体内,形成一个系统或子系统。适用于高度集成、低功耗和小型化产品如智能手机、平板电脑、可穿戴设备等消费电子产品,以及物联网设备等。

3D封装可以通过堆叠芯片或芯片组件,实现垂直方向的集成,从而提高性能和减少功耗。适用于对计算密度和能效有高要求的领域如高性能计算、数据中心、人工智能加速器等。

扇出型晶圆级封装允许芯片周围的区域也用于互连,从而支持更大尺寸的芯片或更多I/O接口。适用于高端移动处理器、高性能GPU、FPGA等。

2.5D/3D IC集成运用硅中阶层或TSV技术将多个芯片在二维或三维空间内互连,适用于高端服务器CPU、GPU、网络处理器等,这些应用需要极高的数据处理能力和低功耗。

图:先进封装的本质是互联面积,互联效率的提高

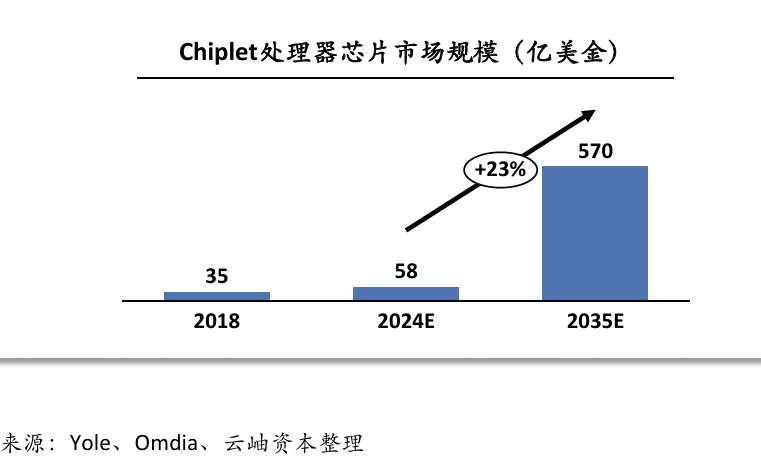

受益于高算力芯片等下游旺盛需求,先进封装市场保持高速增长

根据云岫资本,后摩尔时代,芯粒等先进封装技术将深度受益于超算等高性能算力芯片的旺盛需求,预计实现高速增长。2023年,在以ChatGPT为代表的AIGC驱动下,英伟达、AMD的GPU、CPU等需求大幅增加。当前AI芯片领域的主流算力芯片厂商均导入了芯片或先进封装方案,英伟达的主力产品A100/H100均采用台积电CoWos 2.5封装,AMD2023年发布的MI300 AI加速卡拥有13个小芯片,还配备了累计8颗共计128GB的HBM3芯片。

图:Chiplet处理器芯片市场规模(亿美金)

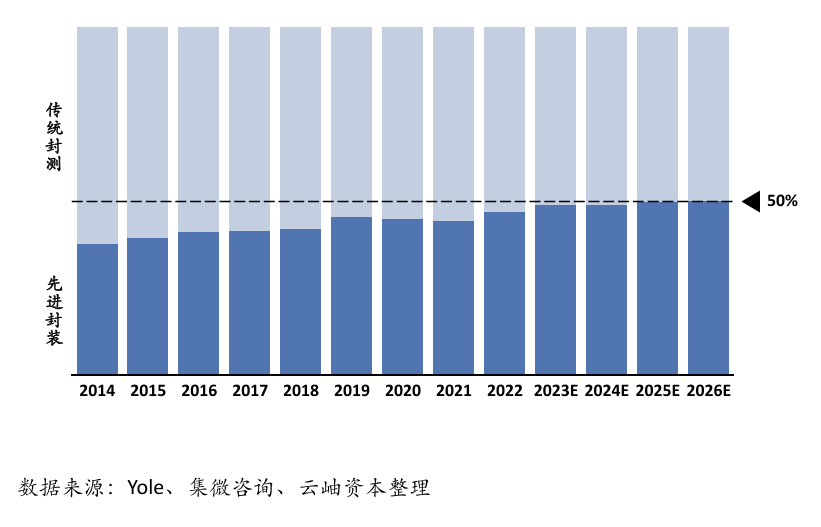

先进封装占半导体封测市场比重不断增加

根据Yole的预测,2023年全球先进封装营收为378亿美元,占半导体封装市场的44%。预计2024年将增长13%至425亿美元,2029年增长至695亿美元,CAGR达11%。中国先进封装市场从2019年的420亿元增长至2023年的790亿元,增长幅度超过85%,市场规模保持快速增长态势。根据前瞻产业研究院测算,预计中国2029年先进封装市场规模将达到1340亿元,复合平均增速为9%。

图:全球半导体封测市场结构

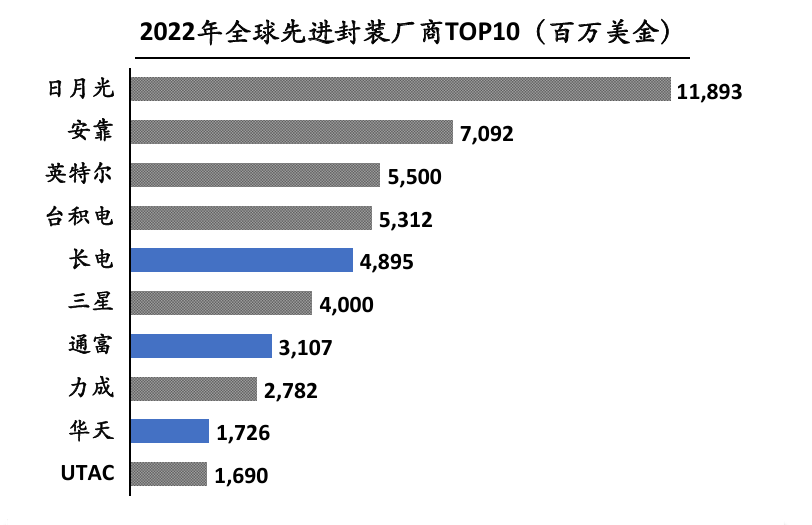

先进封装国产产线持续建设中,是弥补先进制程缺失的自主之路

根据云岫资本,中国大陆制造环节薄弱,在西方制裁下先进制程要达到突破还有一段距离。但先进封装技术能够一定程度上弥补先进制程的缺失。今年以来,长电科技、通富微电、华天科技等多个大额投资先进封装项目迎来了最新进展。包括华天投资100亿元的南京集成电路先进封测产业基地二期项目在南京市浦口区奠基;通富通达投资75亿元的先进封测基地项目开工。

图:2022年全球先进封装厂商TOP10(百万美金)

目前先进封装国内量产产线以FC/WLCSP/Bumping等终端产能为主,高端2.5D/3D封装产能仍在建设中。中国在去胶、清洗、刻蚀设备方面国产化率较高,在CMP、热处理、薄膜沉积上近几年国产化突破明显。中国半导体设备的国产化比例在近两年实现了显著增长,从2021年的21%迅速提升至2023年的35%。

相关阅读: