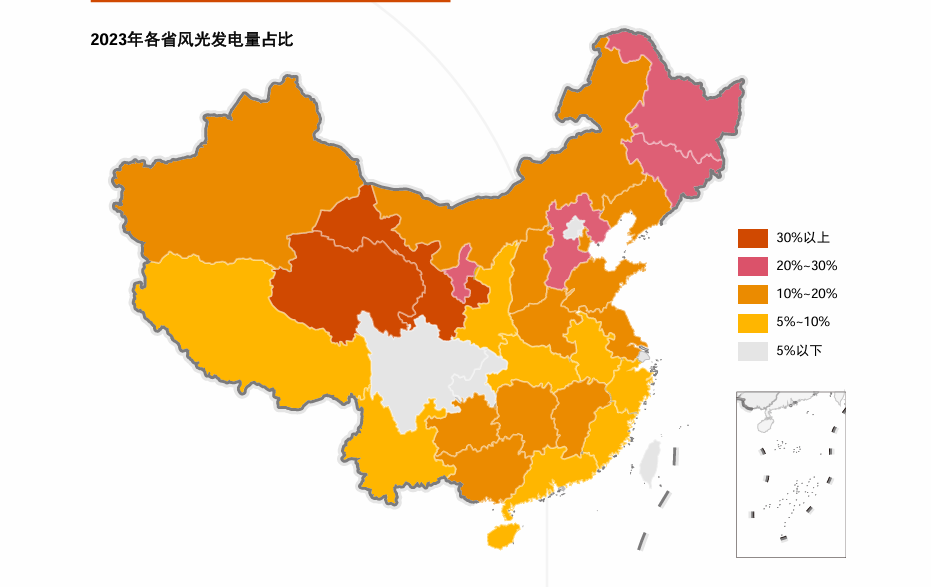

在过去十几年中,中国的可再生能源迅速发展,风能和太阳能发电量持续增加,目前已有六个省份的风光发电占比超过20%。为了解决新能源消纳问题,并满足外送灵活性资源的需求,各地纷纷出台了强制储能政策和“十四五”期间的装机目标,从而形成了大规模储能装机的迫切需求。根据普华永道的报告,预计到2030年,中国累计风光装机可达1955GW,2023~2030新增累计风光装机可达900GW,以20%配储比例计算,新增新能源装机带来至少180GW的储能需求,使得风光配储成为可再生能源发展不可或缺的一环。

普华永道预测风光配储已成为刚需,但源侧配储经济性有待提升。

风光配储是指将风力发电和光伏发电与储能系统相结合,以提高电力系统的稳定性和可再生能源的利用率。具体来说,风光配储技术可以平滑不稳定的光伏发电和风电,提高可再生能源占比,同时配合常规火电、核电等电源,为电力系统运行提供调峰调频等辅助服务,提高电力系统的灵活性。这种配置有助于解决电力系统综合效率不高、“源网荷储”各环节协调不够、各类电源互补互济不足等问题,是推动实现“碳达峰、碳中和”目标的重要手段。

风光储一体化项目通过优化配套储能规模,充分发挥配套储能调峰、调频作用,最小化风光储综合发电成本,提升综合竞争力。储能技术的应用场景丰富,包括发电端平抑出力波动、消纳弃风弃光,电网侧提供电力辅助服务强化电网稳定性,以及用户侧与分布式光伏配套,自发自用或者通过峰谷价差套利。

图:2023年各省风光发电占比(图源:普华永道)

源侧配储是指在发电侧配置储能系统,主要涉及光伏、风电、水电等可再生能源发电项目。这些储能系统配合火电厂、电网进行调峰调频,以获得收益为主要运营模式。

同时,源侧配储还能改善可再生能源的“三弃”问题,即弃风、弃光、弃水,尤其在青海、宁夏等大型地面电站聚集区域,安装储能系统可以有效降低弃光率。

源侧配储主要包括以抽水蓄能为主的传统储能和以电化学储能为代表的新型储能。

这种配置有助于平滑可再生能源的间歇性和波动性,提高电力系统的稳定性和可再生能源的利用率。根据分析,目前国内发电侧配储的内部收益率(IRR)约为4.5%,而光伏、风电发电的IRR要求一般在8%左右,配储后IRR降至6%-7%。这意味着,基于当前的电价水平,风光配储在发电侧的经济性尚未达到投资者的预期。

图:储能系统价格趋势(图源:普华永道)

电力市场化深入,储能盈利多元化

电力市场化改革是推动储能行业盈利模式多元化的关键因素。随着全国与地方政策的支持,独立储能逐渐参与各类市场,包括中长期市场、现货市场、调频等辅助服务市场以及容量补偿市场等。这些市场的开放为储能提供了更多的盈利机会。此外,独立储能逐渐参与各类市场,盈利模式包括中长期、现货市场、调频等辅助服务、容量补偿等。在美国,储能项目的盈利模式已经非常丰富,包括容量市场、现货电力市场套利、辅助服务市场(调频、旋转/非旋转备用等)。

尽管储能行业盈利模式多元化趋势明显,但仍面临一些挑战。例如,储能系统的建设和运营成本较高,需要不断降低成本以提高经济性;同时,储能系统的安全性和可靠性也需要得到进一步保障。然而,随着新能源的大规模并网和电力市场的不断完善,储能行业也迎来了前所未有的发展机遇。政府政策的持续支持、技术进步带来的成本降低以及应用场景的不断拓展,都将为储能行业的未来发展提供有力保障。

相关阅读: