前瞻产业研究院指出,中国人形机器人相关政策已逐步从以技术为核心的初期探索,转向推动产业化发展的新阶段,政策引导逐步清晰,发展路径愈加明确。

一、政策演进:从技术驱动迈向产业落地

人形机器人作为高端制造和智能科技融合的重要方向,其政策支持经历了从技术研发到应用推广的全过程:

2012年,《服务机器人科技发展“十二五”专项规划》首次提出发展仿人形机器人,聚焦高端仿生技术,涵盖高负载、高稳定性及模块化等方向。

2016年,《“十三五”国家战略性新兴产业发展规划》着眼构建工业机器人体系,突破核心零部件技术瓶颈,推动高精度、高可靠性中高端机器人发展。

2021年,《“十四五”机器人产业发展规划》设定到2025年中国将成为全球机器人技术创新的重要源头和制造高地。

2023年,《“机器人+”应用行动实施方案》进一步明确,到2025年制造业机器人密度翻番,服务与特种机器人应用实现深度融合。

2023年,《2023年未来产业创新任务揭榜挂帅工作》提出构建具备28个自由度的人形仿生机构,提升高动态控制能力。

2023年,《人形机器人创新发展指导意见》则从更长远角度规划,到2027年构建国际竞争力产业生态,综合实力跻身世界前列。

2024年,《关于推动未来产业创新发展的实施意见》明确推动人形机器人整机带动新技术产业化,打造全球领先的高端装备体系。

这些政策共同勾勒出中国人形机器人从科研到产业的跃升路径,政策支持层层递进,目标逐步由“能造”转向“能用”。

二、市场潜力:产业化趋势下的广阔空间

在政策驱动与技术进步双轮推动下,中国人形机器人市场展现出巨大的成长空间。根据中国人形机器人产业大会数据,2024年市场规模已达27.6亿元。

《人形机器人创新发展指导意见》中指出,到2027年,该产业将实现规模化发展,应用场景不断扩展,产品深度融入实体经济,有望成为拉动经济增长的重要新引擎。

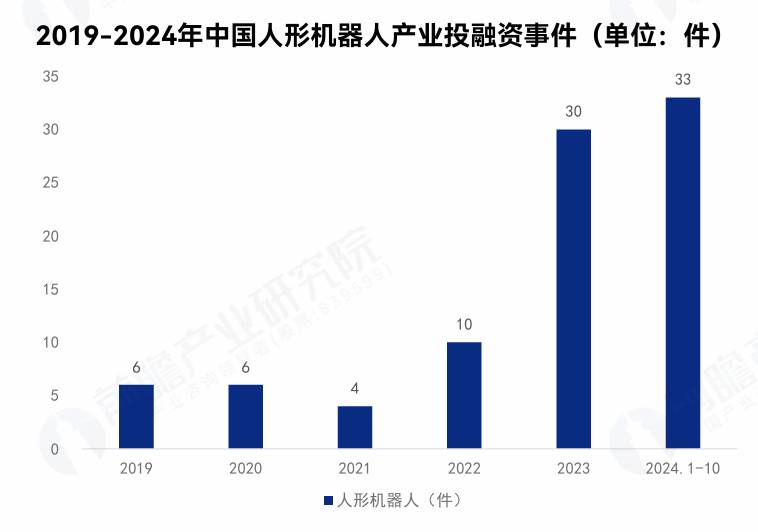

图:2019-2024年中国人形机器人产业投融事件(单位:件)

三、资本加持:投融资热度持续升温

自2021年以来,中国人形机器人领域的投融资活动持续升温。2023年,投融资数量达30起,同比增长200%;总金额达54.1亿元,同比上升153.5%。这一趋势反映出资本市场对该赛道的高度关注和未来预期的持续看好。

四、创新驱动:科研与专利双轮并进

科研创新是产业发展的核心动力。数据显示,2015至2023年间,人形机器人相关专利申请和公开数量稳步上升,2023年达到2903项,进入集中爆发阶段。

从申请主体来看,北京理工大学以181项专利位列全国首位,展现其在该领域的技术积累和研究深度。

五、区域布局:广东领跑,江苏后发潜力强劲

从区域分布来看,截至2024年11月,广东在专利申请数量上处于领先地位,累计达1650项。江苏近年来势头强劲,2023年专利申请达280项,仅次于广东的256项,显示出强劲的发展后劲。

结语

中国人形机器人产业正在经历从“政策牵引”到“市场驱动”的关键跃迁期。在国家战略引领、资本涌入、技术创新和地方支持的多重合力下,这一新兴赛道正迅速走向成熟,有望成为引领未来产业变革的重要支柱。

相关阅读: