在硬件配置上,华为ADS坚持多传感器融合方案,根据华金证券对ADS1.0及2.0的硬件配置对比分析来看,华为智架硬件数量化繁为简,雷达用量趋于减少,包括激光雷达、毫米波雷达、摄像头用量等均有减少,总成本下降。

激光雷达数量减少是硬件总成本降低的核心原因

在智能驾驶硬件体系中,激光雷达曾因其技术复杂、生产工艺要求高,在整车智能驾驶硬件成本中占比较大。如早期一些高端车型搭载的激光雷达,单颗成本可能高达数万元,使得整车智能驾驶硬件成本居高不下,成为制约智能驾驶大规模普及的重要因素之一。激光雷达涉及到光学、机械、电子等多个领域的先进技术,其核心零部件如激光器、探测器等,长期以来依赖进口或少数几家供应商,产业配套不完善,导致供应受限,进一步推高了成本,使其在硬件成本中凸显核心地位。

根据华金证券,虽然华为智驾中激光雷达的用量减少,但硬件实现了升级。华金证券指出,ADS1.0中采用的是华为自研的96线激光雷达,而ADS2.0中根据车型不同,采用等效126线的速腾聚创M1雷达或192线(业界车规级量产最高线数)激光雷达,ADS3.0预计将采用自研的192线激光雷达,在分辨率、刷新频率上持续提升。

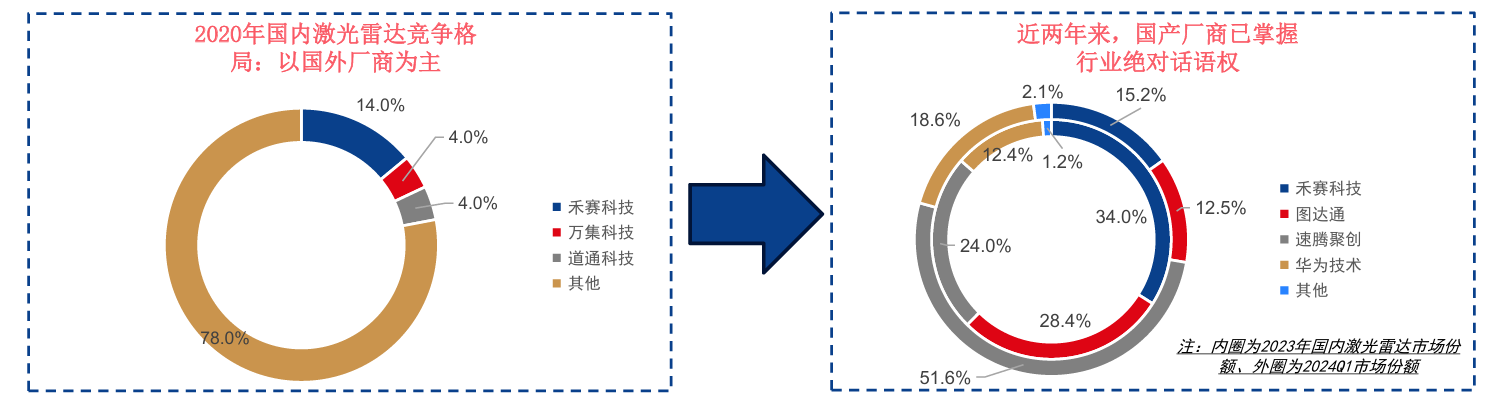

激光雷达竞争格局:集中度高,国产厂商占主导地位

随着我国新能源汽车产业的快速发展,国内激光雷达竞争格局也发生了变化。2021年以前,国内激光雷达市场主要由国外厂商占据主导地位,如:Velodyne、法雷奥等;到2021年末,随着搭载国产激光雷达的车型陆续发布以及交付,国产厂商的市场份额快速提升。根据华金证券,目前禾赛科技、速腾聚创、华为技术及图达通四家国产厂商合计市占率超过97%。2023 年,中国激光雷达企业在全球市场份额占比达到 84%。全球车载激光雷达市场份额排名前三的企业均为中国厂商,其中禾赛科技市场份额达 37%,高居榜首;速腾聚创占有 21% 的市场份额;图达通占有 19% 的市场份额。另外,华为以 6% 的市场份额排名第五,大疆览沃以 1% 的市场份额排名第七。

图:激光雷达竞争格局(图源:华金证券)

毫米波雷达:传统雷达用量减少,探索4D产品的使用

随着技术的进步,新型毫米波雷达的性能不断提升,单颗雷达能够实现更广泛的探测和更精准的感知,从而减少了对多颗传统雷达的需求。例如,一些新型毫米波雷达通过优化天线设计和信号处理算法,扩大了探测范围和角度,使得原本需要多颗雷达才能覆盖的区域,现在只需较少数量的雷达即可完成。

根据华金证券,4D毫米波雷达相较于传统毫米波雷达新增了1D高度信息,可实现类似激光雷达的成像功能,目前行业正积极探索4D毫米波雷达的使用。如华为首发了自研的高精度4D毫米波雷达,相较于传统雷达探测距离提升35%达到280m,且支持泊车模式,垂直视野3倍提升至60℃。

毫米波雷达竞争格局

在全球毫米波雷达市场,尤其是前向雷达市场,国际企业占据了大部分份额。据盖世汽车研究院数据,前雷达约 70% 市场被博世、大陆等外资企业占领。国际企业在毫米波雷达产业链上下游具有很强的整合能力,与芯片供应商、汽车厂商等建立了长期稳定的合作关系,能够更好地把控供应链,保障产品供应和质量,在市场竞争中占据有利地位。

而国内的承泰科技、森思泰克等企业在角雷达技术上取得了重要突破,产品在测距和精度上已经接近国际先进水平,能够满足汽车厂商对于角雷达实现盲点监测(BSD)、变道辅助(LCA)等功能的要求。

国产角雷达凭借较低的生产成本和较高的性价比,在市场竞争中具有一定优势。国内企业能够利用国内较为完善的电子产业供应链,降低原材料采购成本和制造成本,为汽车厂商提供更具价格竞争力的产品。

相关阅读: