在前两篇的报告解读中,我们对车规级芯片行业有了大概的了解,未来随着汽车智能化、电动化水平的不断提升以及5G、物联网等技术的不断发展,车规级芯片行业将迎来更加广阔的市场空间和发展机遇。企业需要不断创新和提升技术水平以应对市场竞争和满足客户需求。下面将继续解读车规级芯片报告分析。

一、 车规级芯片“上车”流程

一般来讲,车规芯片从设计到量产上车约需3.5-5.5年的时间,上车后预计持续批量5-10年。综合考虑整车项目开发流程与芯片设计开发流程,芯片从设计到量产上车需要 3.5 年到 5.5 年时间,芯片上车后需尽量满足汽车产品 5 到 10 年生命周期内的 OTA(汽车远程升级技术)迭代需求。车规级芯片需要通过AEC-Q100、IATF16949等车规认证标准,确保产品的可靠性、质量和功能安全。

图:整车项目开发与芯片设计开发周期(图源:致同中国)

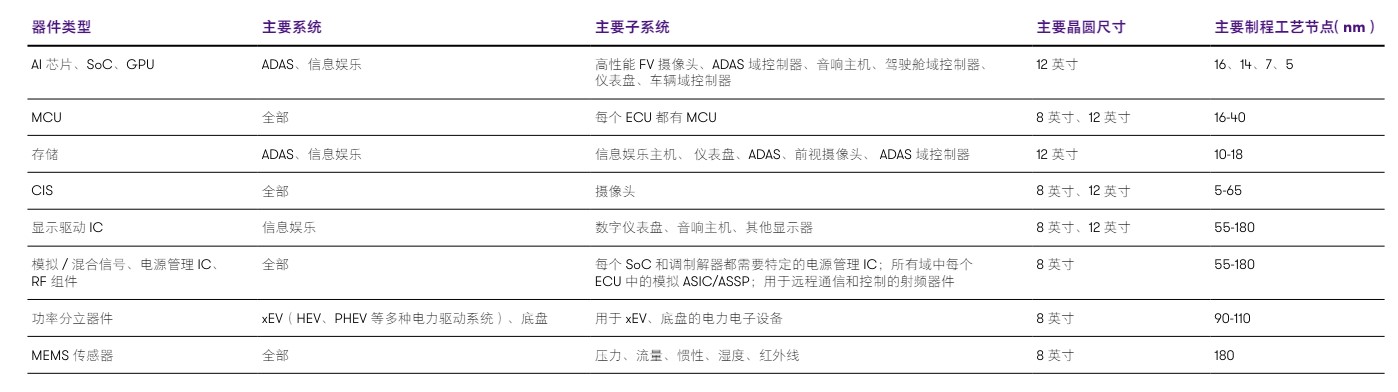

二、 车规级芯片对晶圆制程的需求

国内车规级芯片中,MCU、CIS、显示驱动IC、MEMS传感器等主要选用成熟制程(28nm以上),与消费电子等产品选用的工艺制程重叠度较高;AI芯片、SoC、GPU主要选用先进制程(28nm以下)

图:车规级芯片对晶圆制程的需求(图源:致同中国)

三、 车规级芯片主要企业分析

车规级芯片国产化已取得突破,尤其在功率半导体、计算芯片、控制芯片领域已有一定市场份额

根据Omdia数据,2022年我国MCU市场规模约为83.4亿美元,其中复杂指令集MCU的市场规模约为20亿美元;国内厂商主要包括芯旺微、BYD半导体、杰发科技等,国外竞争对手主要包括瑞萨、恩智浦、英飞凌等。近年来,不少中国厂商已从与安全性能相关性不大的中低端车规 MCU 切入,比如雨刷、车窗、遥控器、环境光控制、动态流水灯等车身控制模块,逐步开始研发未来汽车智能化所需的高端 MCU,如智能座舱、ADAS 等。

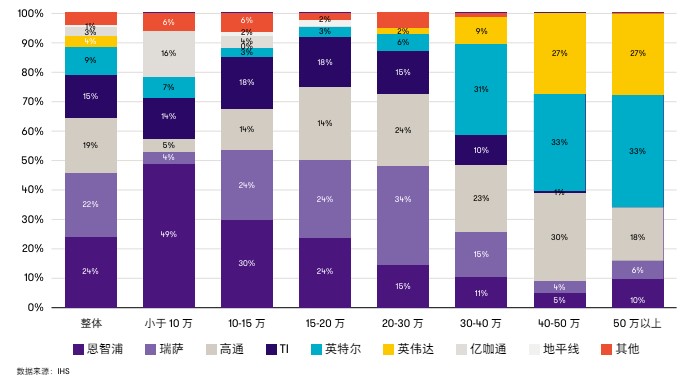

图:各价位汽车智能座舱芯片主要厂商(图源:致同中国)

目前,行业内推进较为快速的厂商包括杰发科技、BYD 半导体、国芯科技等。国内 MCU 厂商针对汽车市场的产品几乎都集中在 32 位,目前已经进入汽车前装市场的有芯旺微、杰发科技和小华半导体等,车规级 MCU 从研发到商用上车需要 3-5 年时间。据了解,在未来更高阶自动驾驶等级的汽车中,及以多传感器融合的大趋势下,总线宽度 32 位乃至 64 位高算力车规级 MCU 将成为主流产品。

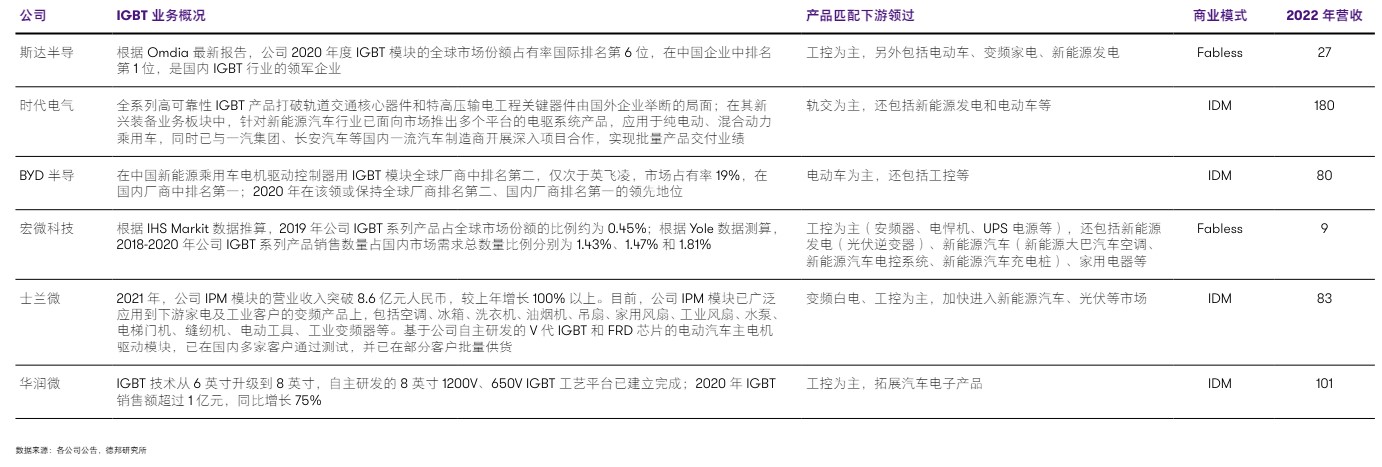

图:国内重点IGBT厂商情况概览(图源:致同中国)

车规级 SoC 芯片中智能座舱芯片已有国产厂商供应,但主要供应商仍为国外厂商,尤其在单价 40 万元以上车型市场中,英伟达、英特尔、高通占有较大份额。

我国在车规级功率芯片已实现批量供货,主要企业包括斯达半导体、时代电气、BYD 半导体、士兰微等。

随着汽车智能化、电动化水平的不断提升,车规级芯片的技术要求越来越高,研发难度和成本不断增加。同时,市场竞争也日益激烈,企业需要不断创新和提升技术水平以保持竞争优势。汽车智能化、电动化的发展为车规级芯片行业带来了巨大的市场空间。特别是在自动驾驶、新能源汽车等领域,车规级芯片的应用将更加广泛。此外,随着5G、物联网等技术的不断发展,车规级芯片的应用场景也将不断拓展。

相关文章请点击:半导体行业研究——车规级芯片报告分析(上)