上篇全球半导体行业展望(一)中,简要介绍了半导体行业的市场规模,这几年AI炙手可热,生成性人工智能也将半导体行业推向了新的发展阶段。根据产业分析,人工智能相关应用将为2024年全球半导体销售额贡献约10%的成长。

德勤公司根据市场的发展状况,预测了几种人工智能可能会给半导体行业带来新变化:

新的制造商

人工智能淘金热,AI芯片供不应求。目前市面上最大的AI芯片公司英伟达已经占领了80%的市场占有率,AMD去年推出MI300X芯片后,销售额大涨,预计将超过35亿美元。一些行业巨头抢占AI芯片市场的同时,AI芯片初创公司也如雨后春笋般纷纷冒头,紧抓AI芯片的风口,不断推出具有竞争力得AI芯片产品。如目前正在筹备设计****芯片的Etched公司,这家公司目前已筹集了1.2亿美元。

新的模型和构架

AI芯片的新架构和模型正朝着更高效、更灵活、更低功耗的方向发展。目前,也取得了一些新的进展:美国宾夕法尼亚大学和诺基亚贝尔实验室的研究团队提出了一种新型AI芯片,该芯片使用光波进行复杂数学运算,以提高处理速度并降低能耗。这项技术利用了光波的高速传输和低能耗的特性,有望解决当前芯片的能耗问题。

边缘芯片

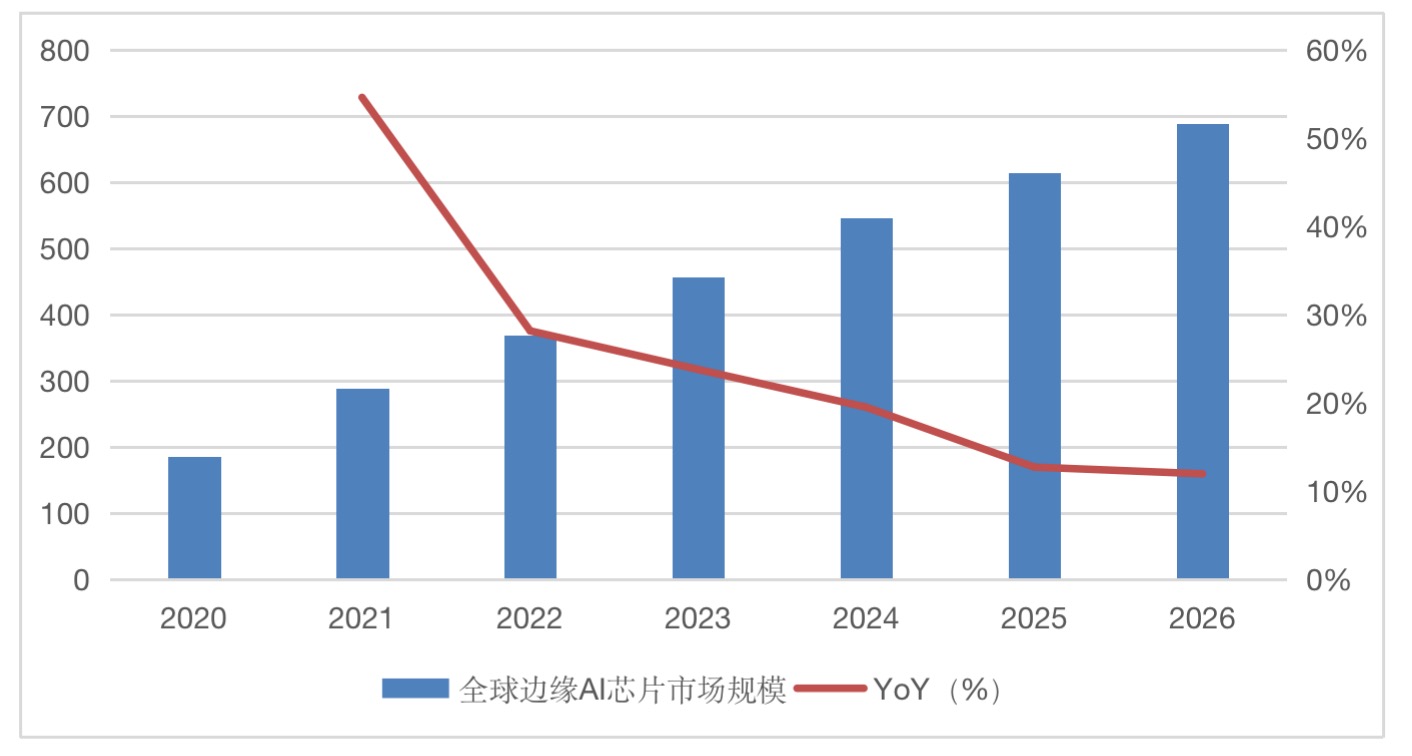

AI芯片根据部署位置和应用场景可分为云端、边缘端两大类。边缘芯片是专为边缘计算和边缘人工智能应用而设计的芯片,强调在数据来源侧解决问题,满足实时的决策和处理需求。边缘芯片在多个领域都有着广泛的应用,比如智能制造、智能安防、智能家居、智能交通、智慧城市等领域。据德芯半导体援引Gartner统计,2022年中国边缘AI芯片市场规模约为49.9亿美元,预计到2025年将增长到110.3亿美元,较2022年增长121%。全球范围内,预计到2026年边缘AI芯片市场规模将达到688亿美元。随着物联网、智能制造、AR/VR等技术的快速发展,边缘计算芯片的需求将持续增长。

图:全球边缘AI芯片市场规模(图源:Gartner)

长鞭效应

在供应不足时,芯片行业极易出现库存不足的现象。库存累积和供需失衡会导致半导体产品价格的大幅波动。当库存过剩时,供应商为了去库存会采取降价促销的策略;而当库存短缺时,供应商则会提高价格以获取更高的利润。“长鞭效应”不仅会导致库存累积和价格波动等问题,还会增加供应链的整体风险。由于信息传递的延迟和扭曲,供应链各环节之间的协同难度增加,容易导致生产延误、交货期延长等问题。“长鞭效应”会加剧半导体行业的周期性波动和不确定性,影响行业的稳定发展和可持续发展能力。为了缓解“长鞭效应”的影响,整个行业需要加强合作和协同,推动供应链的数字化转型和智能化升级。