当前,钠离子电池在全球范围内已实现了小规模的生产以及特定场景的使用规范。根据市场调查,2023年全球钠离子电池市场规模达到了3.2亿美元,预计2030年将近10亿美元。根据BIS Research的数据,2021年全球钠离子电池市场收入规模约5.23亿美元,预计2031年将达到43.6亿美元,2022-2031年年复合增长率达到23.5%。此外,预计到2028年,全球钠离子电池市场规模有望超过23亿美元。

全球钠离子电池市场主要覆盖北美、欧洲和亚太地区,具体到国家,包括美国、英国、法国、中国、日本、瑞典和澳大利亚等。当前,市场中的代表性企业已初步明确产品路线,正积极推进钠离子电池的产能建设与商业化应用落地。例如,英国的Faradion自2022年起在钠离子电池光伏储能领域展开应用布局,瑞典的ALTRIS则在钠离子电池汽车低压电源应用上进一步拓展。整体来看,全球主要企业正加紧探索钠离子电池在不同细分领域的商业化应用,推动这一技术的市场化进程。

图:2023-2030年全球钠离子电池市场规模(亿美元)

中国的钠离子电池市场正处于快速发展阶段,得益于国家政策的支持、技术进步以及成本优势,钠离子电池在中国的应用前景广阔。随着全球能源结构的转型和新能源技术的持续进步,钠离子电池技术在中国展现出强大的发展潜力。据国际能源署报告,为实现全球碳中和目标,到2050年,全球需要增加超过300GW的储能容量,钠离子电池有望成为这一增长趋势的重要推动力。2023年中国新签署的钠离子电池相关项目达到30多个,规划产能超过260GWh,投资总金额超过1140亿元。2024年,钠电项目的签约、备案、开工数量超过20个,涉及电芯、正负极材料等多个细分领域,项目投资总额近400亿元。目前,多家企业已经初步研发出相关产品,并在电源基站储能、电动自行车、数据中心与低能耗工业叉车等部分领域得到小规模示范应用。钠离子电池技术正在快速发展,多家企业已经初步研发出相关产品,并在电源基站储能、电动自行车、数据中心与低能耗工业叉车等部分领域得到小规模示范应用。自2018年以来,钠离子电池产业逐步成为我国资本市场的关注热点,创投融资活动保持活跃。投融资事件数量从2018年的3起增长至2023年的56起,其中,中科海纳、零壹肆和珈钠能源等厂商已成为资本市场的重点投资对象。

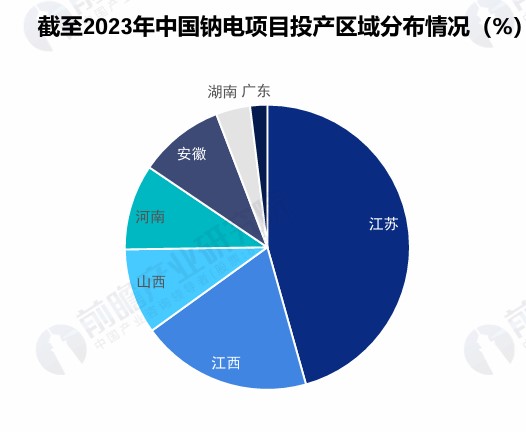

图:截至2023年中国钠电项目投产区域分布情况(%)

中国钠离子电池产业链正加速发展,截止到2023年6月底,全国已经投产的钠离子电池专用产能达到10GWh,预计到2025年底,我国钠离子电池专用量产线产能将达275.8GWh。此外,多家企业在钠离子电池领域进行了布局,并推进了钠离子电池产能建设以及商业化应用成果转化。例如,光华科技针对钠离子电池的电解液、正极及正极补钠剂等领域,推出了高纯级碳酸钠、电池级氟化钠、草酸钠等产品。钠离子电池产业链投资重点分析显示,59%的被投项目专注于上游钠离子电池正负极材料、电解液等关键材料;24%的被投项目专注于中游钠离子电池研发与生产,14%的被投项目专注于钠离子电池解决方案。

钠离子电池行业在中国的技术投入呈现出积极增长的趋势,政府支持和企业研发的双重推动下,钠离子电池行业正朝着产业化和商业化应用快速发展。

相关阅读: