自工业时代以来,人类活动导致的温室气体排放不断增加,对气候产生了深远影响,气候变化引发的极端天气等问题对人类生存构成了严重威胁。在这一背景下,全球纷纷提出“碳中和”理念,旨在遏制全球变暖。我国也设定了“3060”碳中和目标,推动了新能源汽车、电化学储能等新能源产业的蓬勃发展,锂电池技术也因此得到了广泛应用并趋于成熟。本次为大家带来的是前瞻研究院的《2024年中国纳离子电池报告》。分别分为钠离子电池的发展背景、钠离子电池发展现状、产业化发展挑战与策略以及钠离子电池产业发展趋势四个方面进行阐述。

锂资源短缺与钠离子替代

当前,在全球新能源汽车高速发展和储能需求持续扩增的背景下,锂离子电池的生产制造规模显著增长。根据BMI的预测,由于中国对锂的需求增长速度超过了供应的增长,到2025年全球可能面临锂供应不足的问题。中国是全球第三锂生产国,对锂的需求增长迅速,特别是在电动汽车领域。从2023年到2032年,中国电动汽车对锂的需求年均增长率将达到20.4%,而同期中国的锂供应增长仅为6%,远远不能满足预测的需求。此外,全球锂资源的分布高度集中,约73%的锂资源分布在北美洲和南美洲,而太平洋、亚洲、欧洲和非洲的锂资源分布相对较少。

图:全球锂矿资源分布情况(图源:前瞻研究院)

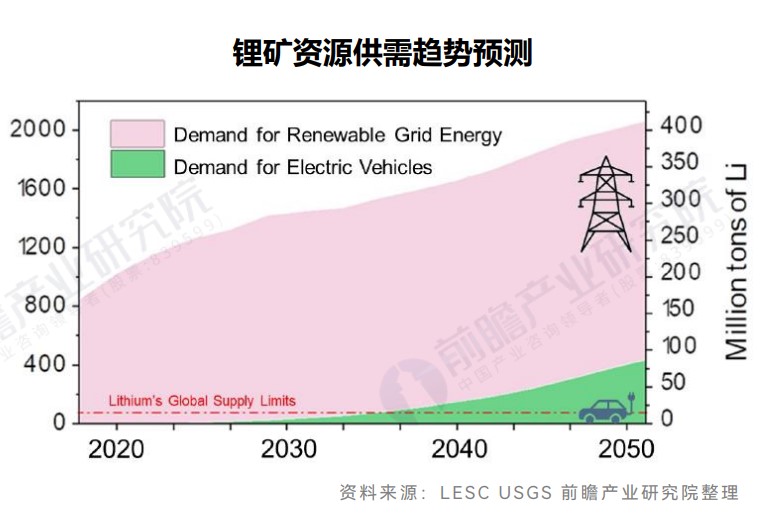

锂资源主要分布在被称为“锂三角”的南美洲地区(玻利维亚、智利和阿根廷)、美国、澳大利亚和中国。根据世界经济论坛预测,到2030年全球对锂的需求将超过300万吨,而近几年全球平均锂产量不超一百吨,这一预测显示了未来锂资源需求的急剧增长,以及可能随之而来的供应挑战。还有分析指出虽然短期内不会出现严重的锂资源短缺,甚至有可能会出现资源过剩。但从长远来看,供应增长可能无法跟上需求的增长,特别是在2028年之后,锂资源的短缺可能会影响供应链。

图:全球锂矿资源供需趋势预测

在锂资源短缺的背景下,由于纳资源在全球范围内储量丰富,因此钠离子电池对锂离子电池的替代逐渐成为了新能源行业研究关注的重点对象。而纳电池作为一种新兴的电池技术,有许多显著的优点,比如,相较于锂资源,钠资源更加丰富,也有利于降低电池的成本并提高供应链的稳定性。此外,钠电池的化学性低于锂,因此钠电池在安全性表现更好,不易燃易爆。

在性能方面,钠电池在低温环境下的性能表现优于锂电池,能够在零下20℃的情况下仍保持90%以上的放电率。钠电池具有良好的耐过放电特性,可以在更宽的温度范围内工作,适用于多种环境条件。根据市场调查,钠电池的产业化进程正在加速,钠电池的产业链正在逐步形成,预计到2025年负极材料需求将达到7.5万吨,具有广阔的市场前景。随着技术的进一步发展和产业链的成熟,钠电池的市场份额和应用有望进一步扩大。