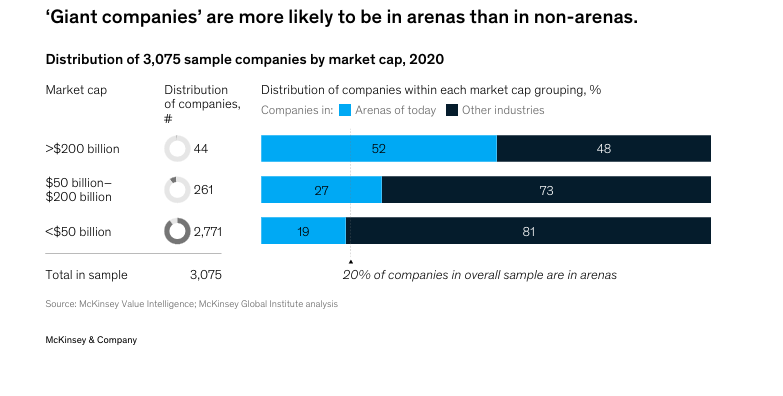

在商业领域中,大型企业往往更倾向于聚集在特定的“竞技场”市场,而这些“竞技场”市场的市值也大多由大型企业所驱动。在市值超过2000亿美元的公司里,半数以上都归属于“竞技场”市场。尽管从公司数量来看,“竞技场”市场中的公司仅占总体样本的五分之一。2005年,市值排名前十的公司里,只有微软一家属于未来的“竞技场”领域,当时其市值为2780亿美元。到了2020年,排名前十的公司中有八家都处于“竞技场”市场,市值范围从5110亿美元到1.7万亿美元不等。到2024年,这种市值领先的态势愈发显著。

信息技术在“竞技场”巨头的崛起过程中发挥了巨大作用。

2005年,按市值计算的十大公司中,有几家石油天然气企业,还有通用电气、沃尔玛等知名品牌。但到2020年,排名前十的公司主要是科技企业,如阿里巴巴、谷歌(Alphabet)、亚马逊、苹果、Meta(原Facebook)、微软和腾讯。到2024年,市值前十的公司里只有一家不属于“竞技场”领域。“竞技场”市场的集中度往往更高。与非“竞技场”公司相比,市值和营收在“竞技场”内的大型公司中更为集中。以2020年各“竞技场”市场中的十大企业为例,在云服务、消费电子、消费互联网、电动汽车和支付这五个“竞技场”中,排名前十的企业在2020年占样本中市值和营收的比例至少达到90%。同样,2020年电子商务、视频和音频娱乐领域排名前十的企业,其市值和营收占比约为80%。也就是说,超过半数的“竞技场”市场达到了这一80%的门槛。相比之下,非“竞技场”公司中,只有四分之一的公司市值达到这一标准,营收达到这一标准的公司不到五分之二。不过,从长远来看,行业结构并非一成不变。即便“竞技场”市场集中度高,但创新的竞争压力始终存在。因为那些用于改进产品或利用网络效应的投资能够带来递增回报,这就要求行业领导者不断努力以保持领先地位。例如,在消费互联网“竞技场”中,2020年排名前三的谷歌(Alphabet)、Meta和腾讯,占市值的72%、营收的78%。2012年,这三家公司的市值占比为73%。在此期间,三家公司之间竞争激烈,谷歌的份额从大约50%降至30%,而Meta和腾讯则从大约10%增至20%。此外,“竞技场”市场通常是创新高度活跃的领域,这会带来技术和商业模式的跨越式变革,进而颠覆现有的赢家格局。

图:巨头企业更可能出现在商业竞技场领域

在某些情况下,这些跨越式变革还会催生新的衍生“竞技场”。

比如,由生成式人工智能驱动的聊天机器人的出现,对依赖广告的网络搜索商业模式构成了威胁;而由算法推荐的短视频平台则在社交媒体领域迅速发展,吸引了大量用户参与。“竞技场”市场更具全球性。与非“竞技场”公司相比,“竞技场”公司的全球化程度往往更高。平均而言,“竞技场”公司50%的营收来自公司本土区域以外,而非“竞技场”公司这一比例为42%。此外,“竞技场”公司成为跨国公司的可能性更大。13在“竞技场”市场的公司中,68%的公司有超过20%的营收来自本国以外的国家,而在其他行业中,这一比例约为一半。软件行业是一个全球化特征尤为明显的“竞技场”。2020年,该行业53%的营收来自其所属公司本土区域以外。按2020年营收计算,排名前四的公司——微软、IBM、甲骨文和思爱普(SAP),它们合计占软件行业营收的一半以上,其中近60%的营收来自其母国以外的国家。考虑到这些科技公司产品和服务的数字化特性,它们在全球范围的扩张也就不足为奇了。因为至少从直接层面来看,它们不受运输成本、实体工厂或投入限制的制约。

相关阅读: