根据麦肯锡的报告,当今被称为“竞技场”的领域在六个关键指标上显著超越其他行业。这些指标包括:经济利润份额、研发增长份额、新进入者比例、市值超2000亿美元企业比例、前十强企业市值集中度,以及海外收入占比超过20%的企业比例。

经济利润的绝对领先优势

经济利润(扣除资本成本后的净经营利润)的流向最能说明行业的竞争力。数据显示,这些前沿领域的经济利润份额从2005年仅占全球9%(550亿美元)飙升至2019年的49%(2500亿美元)。即使在疫情肆虐的2020年,当传统行业集体陷入亏损时,这些领域仍保持利润增长态势,展现出极强的抗风险能力。

具体来看,消费电子以580亿美元的经济利润领跑,紧随其后的是消费互联网(480亿美元)和半导体(450亿美元)。这些行业28%的平均投资回报率远超传统行业12%的水平,这种差距在过去15年间持续扩大。相比之下,传统行业如石油天然气(减少1430亿美元)、银行业(减少690亿美元)等正在经历严重的利润下滑,这种趋势在疫情期间进一步加剧。

研发投入的持续加码

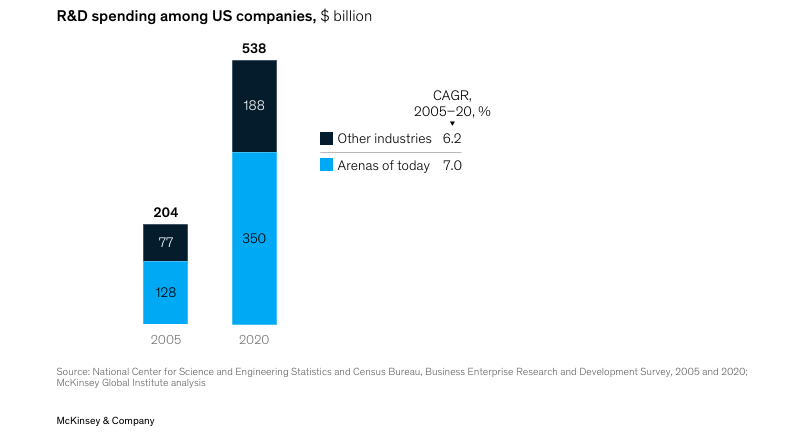

创新是这些商业竞技场保持领先地位的核心动力。2005-2020年间,美国65%的研发资金持续流向这些领域及其相关产业。更值得注意的是,这些行业的研发投入强度(研发支出占营收比例)达到10%,是其他行业(5%)的两倍。

半导体行业堪称研发投入的典范:该行业研发支出从2005年的190亿美元激增至2020年的430亿美元。其中,英伟达的研发投入实现11倍增长,最终奠定其在GPU市场的霸主地位。生物制药领域同样惊人,研发投入从350亿美元增至920亿美元,研发投入占比从17%提升至25%,年增长率高达14%,远超传统制药行业4%的增长速度。

图:研发投入扩大

新进入者的沃土

这些商业竞技场对新进入者展现出惊人的包容性。2020年的数据显示,33%的行业市值由2005年的"局外人"(包括新创企业、当时市值小于35亿美元的企业或尚未实质参与竞争的企业)创造,这一比例远超其他行业15%的水平。

消费互联网领域尤其典型,当今的行业巨头如Meta(原Facebook)、美团、Shopify等,半数在2005年尚未诞生或规模微不足道。这种开放性为行业注入了持续活力,但值得注意的是,这里并非年轻企业的专利,像苹果、微软这样成立近半个世纪的"常青树"同样持续引领着行业创新。

商业巨擘的摇篮

这些领域更易孕育超大型企业。2020年数据显示,竞技场中74%的行业市值来自市值超500亿美元的企业(传统行业仅47%),其中市值超2000亿美元的超级巨头占据半壁江山(传统行业仅15%)。

从企业数量看,竞技场中15%的企业市值突破500亿美元(传统行业9%),4%突破2000亿美元大关(传统行业仅1%)。这种"强者愈强"的马太效应在半导体、云计算等领域表现尤为突出,头部企业通过技术优势和规模效应不断巩固市场地位。

相关阅读: