报告指出,2005年至2020年出现的12个竞技领域(包括软件、半导体、消费互联网、电子商务、消费电子产品、生物制药、工业电子产品、交付技术、视频和音频娱乐、云服务、电动车和信息赋能的商业服务。)展现出巨大的变化率,同时,这些领域在整个市场市值中所占的比重也有显著的增长,表明它们在市场中的影响力不断增强。

报告指出,目前存在的12个竞技领域在六个方面与其他行业有着显著的差异:一、 竞技领域在经济利润占据的份额越来越大

2005 年,竞技场创造了 550 亿美元,占全球经济总利润的 9%,其他行业创造了 5490 亿美元,约占总额的 90%。而到了 2019 年,竞技场产生的总收入为 2500 亿美元,占全球经济总利润的一半。将 2005 年的经济利润排名与 2019 年和 2020 年的经济利润排名进行比较,除工业电子产品外,所有领域的经济利润排名都有所上升。

二、竞技场吸引了大量的创新投资

早在2005年竞技场的研发投资份额占比就已位居高位,并且已经保持了15年。据悉,2005 年,美国 62% 的商业研发支出流向了竞技场和竞技场相关行业;到 2020 年,这一数字增加到 65%。在这些领域中,半导体和电子元件占据最大份额,其次是生物制药和软件。

三、竞技领域促使初创公司的发展

到2020年,这些竞技领域中有33%的总市值属于2005年时被视为“局外人”的公司——这些公司当时要么根本不存在,要么市值不足35亿美元,要么虽然存在,但在这些领域还未成为具有实质竞争力的企业。相比之下,在非竞技领域,新进入的企业仅占总市值的15%。新玩家通常在竞技领域初期进入,当时竞争者们将那些能满足客户需求的创新视为投资目标。这种竞争造就了竞技领域特有的活力。

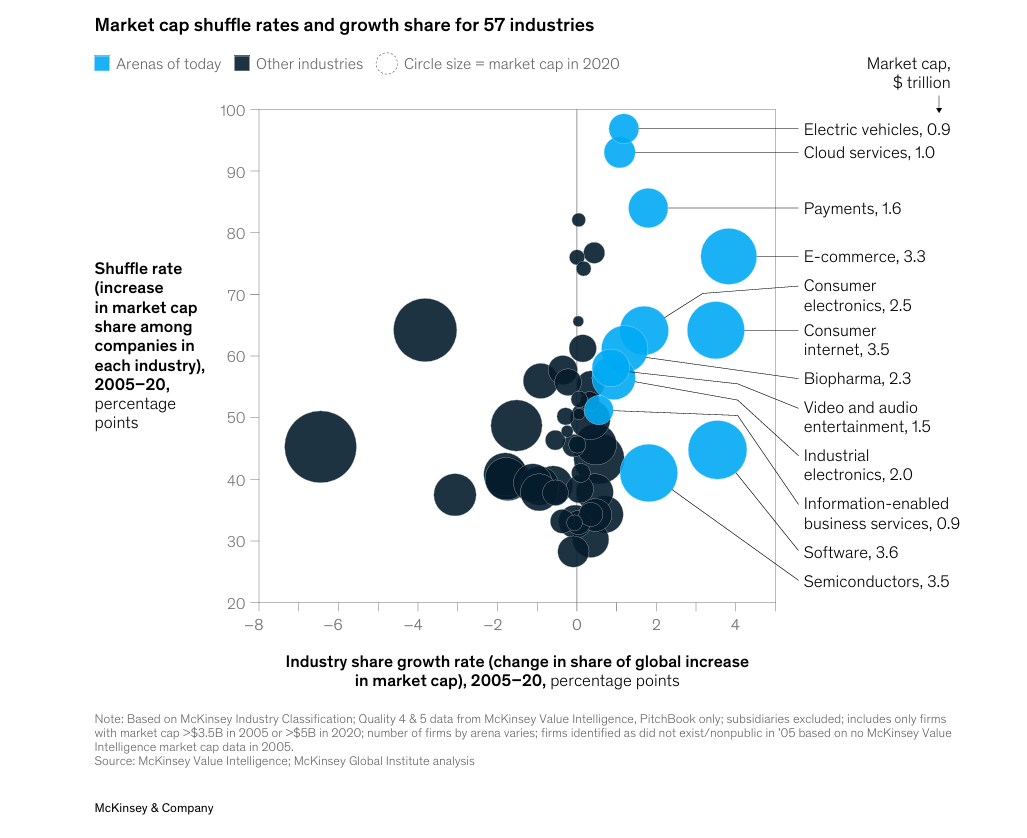

图:2005-2020年行业份额增长率

四、竞技场催生行业巨头

报告指出竞技场比非竞技场更有可能催生世界上最大的公司。2020 年,竞技场总市值的74%由市值超过 500 亿美元的公司持有,而其他行业的这一比例为 47%。竞技场总市值的 50%由市值超过 2000 亿美元的公司持有,而其他行业只有 15%。

一些大公司也更有可能进入竞技场。在市值超过 2000 亿美元的公司中,超过一半属于竞技场领域,尽管竞技场仅占总样本的公司数量的五分之一。2005 年,前十名公司中只有一家处于未来舞台上,即 Microsoft,当时市值为 2780 亿美元。到 2020 年,这 10 个公司中有 8 个在竞技场上,市值从 5110 亿美元到 1.7 万亿美元不等。

五、竞技领域往往表现出较高的集中度

报告指出,在调查的样本中,2020年,云服务、消费电子、消费互联网、新能源汽车和支付这五个领域中,前十名企业的市值和收入至少占到了总量的90%。与此同时,创新的竞争压力依然存在。那些能够提升产品或利用网络效应的投资往往能获得递增的回报,这要求领先者必须不断创新以保持其优势。竞技领域的行业结构长期来看极少保持静态或稳定状态。不断升级的投资及其卓越回报可能会在本已高度创新的市场中激发激烈竞争,从而引发技术和商业模式的跨越式变革,打乱既有的赢家格局。

六、竞技领域具有更强的全球化特征

平均来看,竞技领域企业有50%的收入来自本土市场以外,而非竞技领域的企业这一比例仅为42%。此外,竞技领域的企业更有可能发展为跨国公司。其中,68%的竞技领域企业有超过20%的收入来自海外市场,而在非竞技领域企业中,达到这一标准的仅约占一半。软件行业尤为全球化。以2020年收入计算,排名前四的软件公司——微软、IBM、甲骨文和SAP——有近60%的收入来自海外市场。

相关阅读: