麦肯锡报告指出,要进入一个规模大或快速增长的可触达市场,通常有两种方式:一是参与那些需求持续增长、已经具备相当规模的行业;二是通过提供更优质的产品或服务,从现有大型市场中抢占份额。第一类公司利用技术突破和商业模式创新,在快速发展的成熟行业中加速价值创造。这些行业的收入份额在2005年通常已超过1000亿美元,并且由于效率提升或能力扩展,吸引了大量的投资。典型领域包括生物制药、工业电子、信息驱动的商业服务、移动和消费电子、支付、半导体、软件以及影音娱乐等。从2005年到2020年,这些行业的年均复合增长率(CAGR)达到了5%至13%,而同期全球经济平均增速仅为3%左右。对于这些行业来说,市场增长的主要动力通常是数字化及其相关的全球化趋势带来的需求扩张。到2020年,这些行业中60%的收入来自企业本国以外的市场。

第二类公司则通过推出全新的产品或服务类别,从现有市场中夺取份额,从而实现快速增长。第一类公司主要在现有行业中加速增长,而第二类公司则创造了全新行业,这些新行业通过蚕食传统市场需求来实现增长。例如云计算、消费互联网、电子商务和电动汽车(EVs)等领域,其收入在2005年至2020年间以13%至33%的年复合增长率飙升。在这些领域,数字化通常带来了更具吸引力的价值主张。全球互联网的普及使电子商务平台能够无缝连接全球买家和卖家,让消费者可以随时随地通过电子设备购买商品,而不再依赖传统的实体零售渠道。数字化还彻底改变了视频和音频娱乐行业,尤其是流媒体服务,将媒体消费从电影院和实体CD转移到家庭和移动设备上。这为消费者提供了更多内容选择和灵活的时间安排。

在上一篇文章中,我们简单介绍了形成“竞技场”的三个关键要素:技术或商业模式的重大突破、逐步升级的投资,以及一个规模大或快速增长的可触达市场。随着时间推移,这三个要素共同作用,形成了新的竞争环境——“竞技场”。接下来,将进一步探讨当这三个要素结合时,如何引发一种独特的竞争模式,即“升级式竞争”(escalatory mode of competition)。

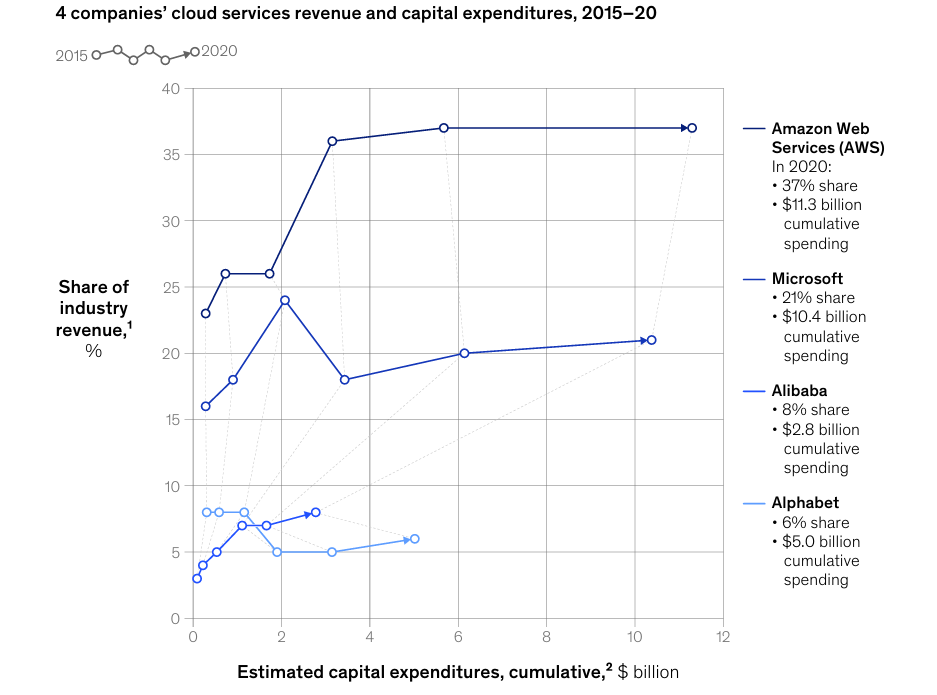

图:云服务系统资本支出持续增加

“升级式竞争”是一种高度动态且快速增长的竞争形式,是这三个要素共同作用的结果。它表现为行业内企业面临不断升级的投资激励,类似于军备竞赛。在这种竞争中,企业持续在产品、广告和运营方面投入资源,因为技术或商业模式的突破已经颠覆了行业格局,并释放了潜在需求。这种竞争形式不仅推动了行业的快速发展,也使其充满活力和不确定性。

随着“竞技场”公司在能力和产品质量上的持续投入,其利润最终会随之上升。这种利润增长通常通过以下三种方式实现:一是通过提升产品的吸引力或加大广告投入来提高客户的支付意愿;二是通过降低成本(例如显著降低客户获取成本)来提升效率;三是通过扩大销售规模(例如利用网络效应)来增加收入。此外,能力的提升往往使公司能够突破传统地理或品类的边界,拓展其经济覆盖范围。

随着行业沿着技术能力和采用度的S曲线不断攀升,竞争格局也随之变化。在S曲线的初期,创新转化为更强的能力和快速的市场份额增长,这往往会吸引新进入者加入市场。在随后的快速增长阶段,“升级式竞争”(escalatory competition)开始显现。这一阶段的特点是高增长、动态竞争以及市场份额的重大转移,这也是“竞技场”的典型特征。然而,当行业进入S曲线的平台期时,领先企业由于长期积累的能力优势,可能逐渐拉开与新进入者的距离。此时,新玩家越来越难以与这些老牌企业竞争,导致市场参与者的数量减少,尽管现有玩家之间仍然可能激烈竞争。

除了“升级式竞争”,还有两种常见的竞争模式。一种是“简单竞争”,其特点是进入门槛低且竞争优势微弱;另一种是“成熟市场竞争”,发生在少数大企业占据大部分市场份额的情况下。而“升级式竞争”之所以与众不同,在于它要求参与者持续提升产品质量。新技术的应用和大规模可触达市场的存在,使得企业在市场份额争夺战中不断加码投资和能力建设。为了争夺或维持市场份额,企业必须保持高强度的投资节奏;那些无法跟上投资步伐的玩家最终将失去竞争力。而在其他竞争模式中,这种“升级式竞争”的动态并不明显。

相关阅读: