根据麦肯锡的报告,第二个关键要素体现在参与者有动力进行的一种特殊类型的投资,即“升级型投资”。这类投资有两个相互加强的结果。首先,它们的回报随着规模的扩大而增加。这些支出不仅提升了产量,还从根本上改变了企业的生产方式,从而提高产品质量,而不仅仅是数量。因此,这类投资不仅能提升利润空间,还能迅速扩大市场份额,因为消费者总是倾向于选择更好的产品。相比之下,一些基础性投资(例如简单开设新工厂或分支机构)对市场地位的影响较小,因为这些新增设施与现有设施并无本质区别。

其次,企业之间会陷入一场“军备竞赛”,通过不断加大投资来扩大规模,再利用规模效应进一步推动投资。当一家公司通过提升质量获得更多利润和市场份额时,其他公司会做出反应,投入更多资源以改进自身产品的质量,从而保持竞争力。每家公司的投资越多,竞争就越激烈,形成一个自我强化的循环。

升级型投资通常涉及某些特定类型的支出,如营销、研发以及某些资本支出。这些投资能够提升企业的能力,并有助于改善长期利润率。例如,电商平台在营销上的投入可以吸引更多消费者,同时为商家创造更高的平台价值。随着用户基数的增长,大规模营销的成本相对于潜在收入会逐渐降低,从而提高每位用户的利润率。生物制药公司则常通过投资新型研发方法(如基于人工智能的生物信息学技术)来提高临床试验的成功率和投资回报率。一旦药物成功上市并开始销售,研发成本就会被分摊到销售额中。此外,收购也可以被视为一种研发投资形式,当企业通过收购获得目标公司的独特能力和专利资产时,其竞争优势得以增强。

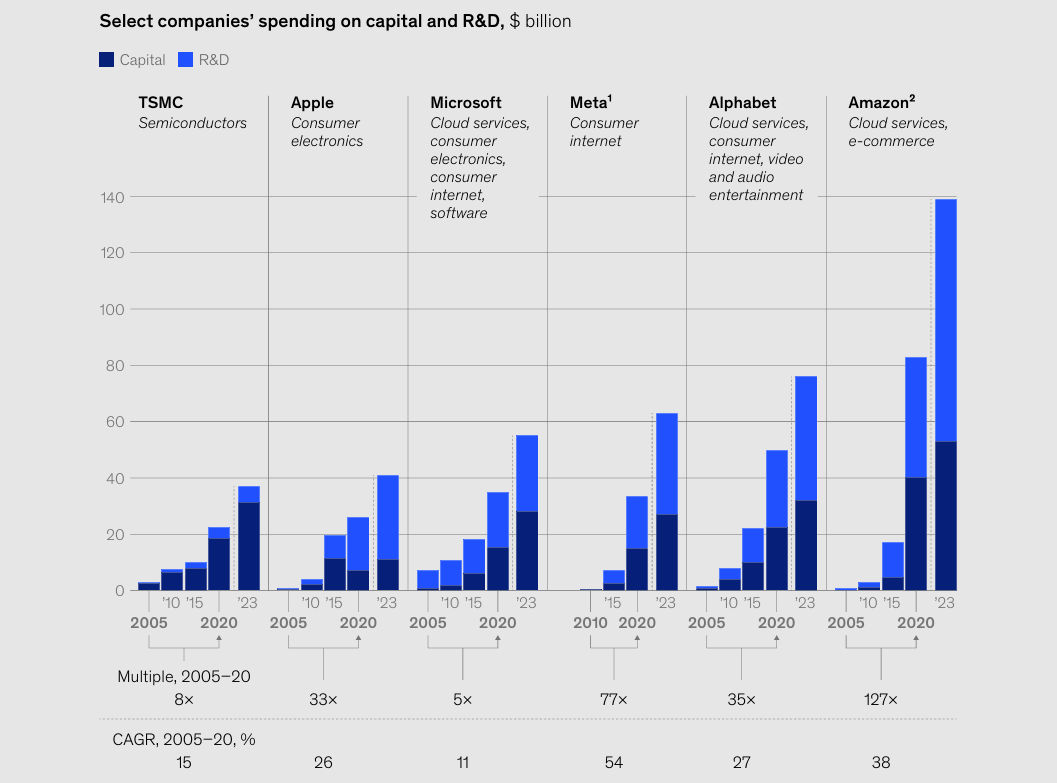

图:2005-2020科技巨头投资增加

在许多情况下,网络效应是促使行业内的公司进行此类投资的重要原因。而且,这些投资并非一次性的行为,而是持续且不断增加的。当然,并非所有资本密集型行业都表现出这种升级动态。例如,在钢铁行业中,新建一座工厂可能会增加整体利润,但主要是通过扩大产能和销量实现的,而非改变生产方式本身。然而,像亚马逊这样的电商巨头,通过优化最后一公里配送服务,不仅扩大了规模,还提升了其独特的运营能力。

为了更直观地说明这一动态,麦肯锡研究了2015年至2020年间云服务行业的四大主要参与者,分析资本支出水平(作为升级型投资的指标)是否与超高的市场份额相关联。2015年,亚马逊AWS以23%的收入市场份额位居行业第一,微软紧随其后,占16%。到了2020年,AWS的市场份额进一步增长至37%,继续保持领先地位,而微软则以21%的份额排名第二。这些公司持续加大投资力度的趋势显而易见:AWS和微软通过不断扩大投资,逐步拉开与其他竞争对手的差距,最终巩固并至少维持了各自的市场份额。

相关阅读: