根据TECHCET发布的《关键材料报告》最新分析,全球半导体前驱体市场正迎来稳定增长期,预计至2029年将实现年复合增长率(CAGR)达10.4%。这一趋势主要受益于3纳米以下先进逻辑节点的发展、人工智能与高性能计算(HPC)需求激增,以及美、欧、亚地区晶圆厂的扩建潮。

市场复苏动能:技术迭代推动需求回升

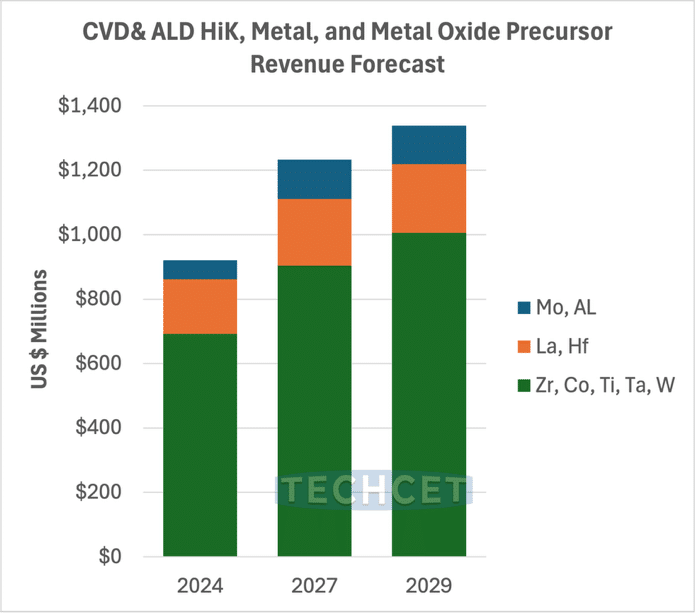

在经历2023年的短暂低迷后,2024年半导体前驱体市场迅速反弹,市场规模达到17亿美元。此次复苏主要得益于2nm与3nm制程技术的量产推进,以及GAA-FET(环绕栅极晶体管)结构的大规模采用。与此同时,NAND与DRAM产线启动量的部分恢复也为市场注入新活力。

放眼整个半导体材料领域,2024年市场总规模达到663亿美元。未来五年内,干法光阻(dry resist)技术的成熟、钼金属化(Mo metallization)、低介电常数(low-k)材料等创新方案,将进一步拉动上游前驱体需求。

技术变革加速前驱体市场扩张

半导体前驱体(precursors)是ALD/CVD等薄膜沉积工艺中不可或缺的关键材料,广泛用于晶体管栅极、互联金属层及存储结构的制备。当前,前驱体市场的增长主要由以下因素驱动:

先进逻辑芯片向2nm及以下节点演进,对沉积精度、纯度与选择性提出更高要求;

GAA结构的主流化,带来对全新材料组合与前驱体分子结构的需求;

DRAM与3D NAND架构愈加复杂,促使高介电与金属前驱体使用量持续攀升;

系统级封装(SiP)与异构集成发展,增加对特种材料的依赖。

图:TECHCET 预测半导体 ALD/CVD 前驱体市场前景及增长

地缘政治风险加剧供应链脆弱性

尽管市场增长潜力巨大,但全球前驱体产业链仍面临严峻挑战,特别是地缘政治带来的原材料供应风险。例如:

美国对中国钨产品加征关税,对全球钨供应链造成冲击;

中国在2024年12月宣布限制锗出口,使半导体材料采购的不确定性进一步上升;

钴、钨、稀土等关键材料高度依赖中国与刚果(金)等高风险地区,加剧供应链脆弱性。

为降低对单一国家的依赖,美欧日等地已纷纷启动“区域化战略”,推动建立本土材料供应体系。包括英特尔、台积电、三星在内的晶圆制造巨头,也在全球范围布局产能,强化供应链抗风险能力。

可持续发展成为材料采购新标准

在环保政策和社会责任驱动下,可持续采购与绿色制造成为行业发展新趋势。TECHCET总裁Lita Shon-Roy指出:“供应商正面临来自下游客户的压力,需要在环保、安全与健康(EHS)合规、绿色化学工艺开发及材料回收利用能力提升等方面投入更多。”

然而,实现真正意义上的循环利用仍面临挑战,尤其在处理高温工艺残留物与放射性、强腐蚀性副产物时,回收效率与安全控制技术亟待突破。

结语:拥抱增长,也要应对挑战

全球半导体前驱体市场正处在由“技术拉动”转向“技术+战略协同”的新阶段。一方面,AI、HPC、先进制程带来前所未有的市场红利;另一方面,供应链安全、可持续发展、环保法规则成为未来必须跨越的门槛。对于材料企业而言,唯有在创新、合规与全球布局上三管齐下,方能在这一关键赛道中抢占先机,赢得未来。