根据Technavio的分析预测,从2024年到2028年,全球半导体先进封装市场的规模预计将增长227.9亿美元,年复合增长率可能超过8.72%。这一增长主要得益于汽车行业向电动化和自动化的转型,这促使了对集成电路(ICs)的需求增加,这些集成电路广泛应用于安全气囊、全球定位系统(GPS)、制动系统、显示屏、车载信息娱乐系统、电动门窗以及其他自动驾驶技术中。随着对小型化和恰当外形尺寸的需求日益增长,市场对先进封装技术的需求也随之上升。

创新引领市场增长

当前,随着汽车行业向电动化和自动化的快速发展,半导体先进封装市场迎来了显著的增长势头。在这一过程中,集成电路(ICs)扮演了核心角色,涵盖了射频识别(RFID)、微电机系统(MEMS)、功率器件、人工智能(AI)、机器学习(ML)和深度学习(DL)等多种芯片技术。这些芯片技术是实现汽车安全气囊控制、全球定位系统(GPS)、防抱死制动系统、车载显示、信息娱乐系统、电动门窗、自动驾驶以及碰撞检测技术等功能的关键。

在汽车行业中,通过晶圆级封装(WLP)、翻转芯片CSP、晶圆级CSP和扇出型WLP等先进封装技术,实现了设备的微型化,这对于提升汽车性能和用户体验至关重要。这些技术使得芯片在保持小巧体积的同时,能够提供高性能、快速响应、丰富的带宽资源以及低延迟的出色表现。

同时,工业领域也从先进封装技术中受益匪浅,这些技术被广泛应用于可编程逻辑控制器、嵌入式处理器以及其他高功能性系统。市场的增长不仅得益于汽车产量的持续增加,还因为人们对更加直观和动态的驾驶体验的需求不断提升,以及设备微型化的趋势,这使得电线和信号能够在极低的功耗下实现高效连接。这些因素共同推动了半导体先进封装市场的蓬勃发展。

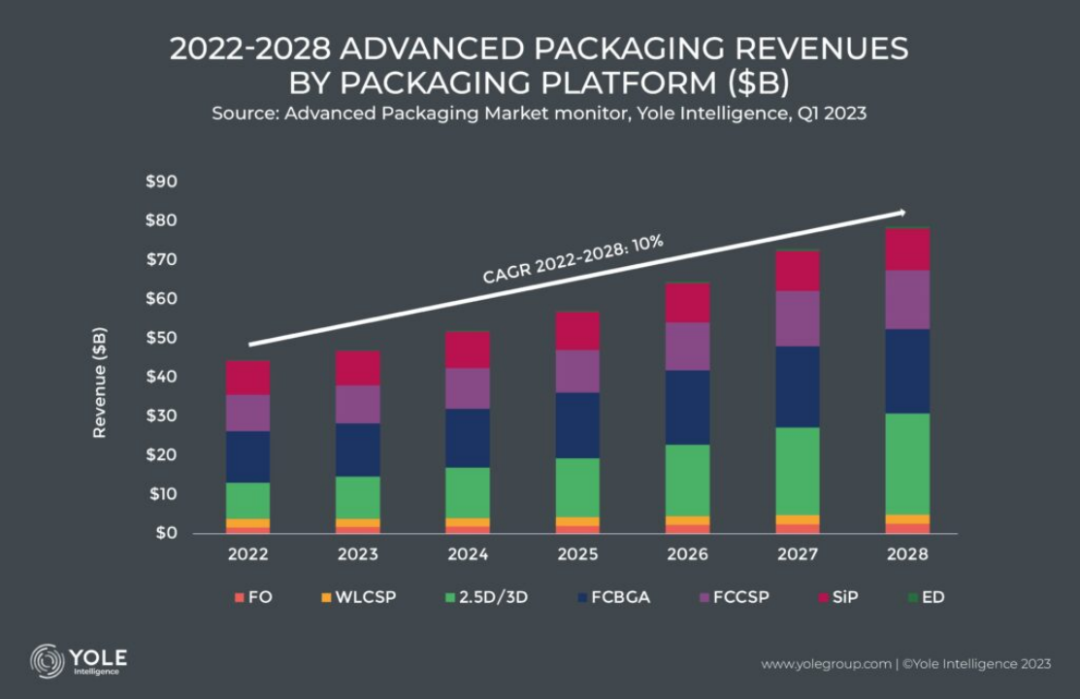

图一:先进封装市场广阔

应对行业挑战:

半导体先进封装市场目前面临一项主要挑战,即封装过程中可能出现的翘曲问题。这种翘曲现象会导致生产成本上升,尤其是在制造紧凑型、高性能的封装解决方案时。在半导体封装领域,微型化和提升可靠性是两大主要趋势,这也推动了业界对热管理创新技术的追求。移动设备、可穿戴设备以及现代电子元件对热管理提出了更高的要求,需要在电气性能上有所增强。

为了解决热管理方面的挑战,比如热量散发和设备过热等问题,行业内正在采用三维集成技术和散热解决方案。对于像系统级封装(SiP)这样的高密度电子设备,空间优化和功能提升变得尤为重要。同时,将不同材料进行异质集成,集成到统一的封装中,也需要采用先进的技术手段,以解决信号传输延迟和满足高速应用的需求。

在5G技术和高频应用领域,翻转芯片技术、嵌入式芯片、扇出型封装以及互连长度等因素至关重要。为了确保不同封装类型的性能和功能,采用水冷等先进技术变得必不可少。通过这些创新方法和技术的应用,半导体先进封装市场能够更好地应对现有挑战,推动行业的持续发展和进步。

半导体先进封装市场正因电子设备对小型化、更高性能和更低功耗的追求而快速增长。市场涵盖了翻转芯片、晶圆级封装和3D封装等多种封装技术,这些技术使得半导体器件在体积上更加紧凑、性能上更加高效且更可靠。市场的增长主要受到消费电子、汽车和工业等行业的推动。同时,人工智能、物联网和5G等应用领域对先进封装技术的采用也促进了市场的增长。英特尔、三星和美光等公司作为市场的主要参与者,正积极推动着行业的发展。预计,随着小型化趋势的持续和各行各业对先进技术采纳的增加,半导体先进封装市场将继续保持上升势头。