根据国际半导体产业协会(SEMI)发布的全球半导体设备市场统计报告(WWSEMS),2024年第三季度全球半导体设备出货额同比增长19%,达到了303.8亿美元,同时环比增长了13%。这一强劲增长的背后,正是全球范围内对半导体制造设备的持续需求,而这一需求的背后,主要由人工智能技术的迅猛发展和成熟技术生产的投资驱动。

人工智能推动半导体产业投资

SEMI总裁兼首席执行官Ajit Manocha指出,2024年第三季度的全球半导体设备市场增长,得益于全球在支持人工智能普及和成熟技术生产方面的投资。人工智能技术的广泛应用,尤其是在数据中心、自动驾驶、智能制造和物联网等领域,正在推动对高效半导体设备的需求不断增长。

AI的快速发展对半导体产业提出了更高的要求。随着人工智能应用对计算能力和芯片性能的需求不断升级,半导体设备制造商正在加大投资,提升制造技术,满足新一代AI应用对芯片性能的更高要求。这一趋势不仅体现在芯片设计领域,也推动了制造设备、材料和工艺的进步,成为全球半导体设备市场增长的主要动力之一。

全球市场投资差异化:北美和中国市场主导

SEMI报告还指出,半导体设备投资在不同地区展现出不同的增长趋势。北美地区的同比增长幅度最大,而中国继续在设备支出方面处于领先地位,进一步彰显了全球半导体制造布局的区域性差异。

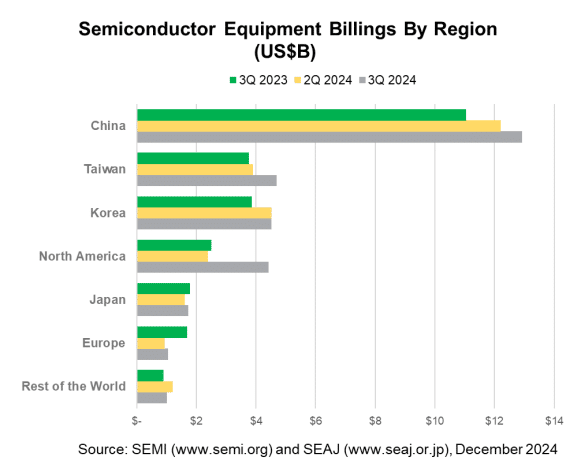

图:全球各地区半导体设备资本支出

北美市场:增长势头强劲

北美的半导体设备市场呈现出最大的增长幅度。这一增长可能与美国对半导体制造自主化的推动密切相关。近年来,美国通过出台《芯片法案》等政策,鼓励国内半导体制造业的发展,提供资金和政策支持。随着AI和高性能计算需求的急剧上升,北美地区对于先进半导体制造技术的需求也不断增加,这进一步刺激了半导体设备市场的增长。

中国市场:支出领先

中国在全球半导体设备市场的支出继续保持领先地位。中国正致力于打造更加自主的半导体产业链,尤其是在面对外部技术制约的背景下,中国加大了对本土半导体制造设备和技术的投资。随着中国加速推进5G、AI以及新能源汽车等领域的发展,国内对高效、先进的半导体设备需求将继续保持强劲。

全球半导体供应链的重构与制造生态系统的增强

全球半导体市场的快速发展,也意味着半导体制造生态系统的不断加强。随着全球各地逐步加大对半导体产业的投资,各个地区都希望借此提升其芯片制造能力,以确保在全球竞争中的领先地位。除了传统的半导体强国(如美国、韩国、日本和台湾等),一些新兴经济体也在积极推动本土半导体产业的发展,力求减少对外依赖。

此外,随着地缘政治变化和全球供应链的重新布局,半导体行业的各个环节都在经历调整。许多国家通过加强政策支持、提供投资激励,吸引半导体制造厂商将生产线迁回本国,或者扩大现有生产能力。这一趋势不仅推动了本土制造能力的增强,也为全球半导体设备市场带来了新的投资机会。

展望未来:半导体设备市场的持续增长

随着人工智能技术的不断演进以及全球各国对半导体自主生产能力的重视,半导体设备市场将在未来几年继续保持强劲增长。2024年第三季度的出货额增长趋势表明,全球对半导体设备的需求仍然处于上升轨道,尤其是在AI、大数据和5G技术驱动下,半导体行业的投资热度将持续高涨。

虽然目前市场的需求大多集中在AI和高性能计算等领域,但随着全球电子产品的普及和自动化进程的加快,未来半导体设备的需求将进一步多元化,推动设备制造商不断创新、提升产品性能和生产效率。