一、前言——押注2nm,重塑全球战略格局

6月24日,ZDNet Korea与SEDaily报道指出,三星电子晶圆代工部门正式调整全球资源布局:将力争2026年1\~2月于美国德州泰勒(Taylor)晶圆厂实现2nm量产,同时将原本部署于平泽二号厂(Pyeongtaek 2)的1.4nm测试线推迟至年底或明年初,1.4nm量产目标或延后至2028年。这一重大决策,不仅体现出三星为抢占美国先进节点的战略野心,也暴露出其技术良率与资源调配上的难题。

二、2nm优先:技术矛盾与产线布局

2.1 泰勒工厂2nm布局详解

泰勒晶圆厂原规划为4nm制程,后顺应CHIPS Act补贴要求与美国产芯愿景,升级为2nm制程基地。据TrendForce报道,该厂清洁室装修已于2025年Q2重启,目标为2026年底完成洁净室建设,紧接着导入2nm设备。Android Headlines等多家媒体则指出该项目有望在2026年Q1(1\~2月)实现量产导入。

然而,Tom’s Hardware与TechSpot早于2024年即披露,该基地在2nm节点已遭遇严重良率问题,导致大量人员撤离、投产时点推迟至2026年。业内传言指出,早期2nm良率仅为10%–20%,严重拖累量产推进。不过,Wccftech在今年4月报道称,良率已提升至约40%,表现出回暖趋势。

目前判断标准很明确:若至2025年底仍无法维持50%以上良率,三星在美国市场的“先发优势”将逾越。

图:三星“孤注一掷”:2nm先量产、1.4nm推迟至2028,豪赌美国芯片大棋

2.2 1.4nm项目推延,资源“倒流”解析

与2nm节点形成鲜明对比的是,1.4nm节点在韩国平泽二号厂的测试线项目被迫推迟至2024年年底或2025年初启动,高强度投产目标推至2028年。这一战略转变意味着三星主动将资金、人力、设备资源从1.4nm体系“逆向抽调”至2nm,以确保美国基地“打响第一枪”。可见当前策略为“集中火力、突出2nm”,并放弃短期内遍地开花式节点推进。

三、产能与成本考量:良率是赌注还是远见?

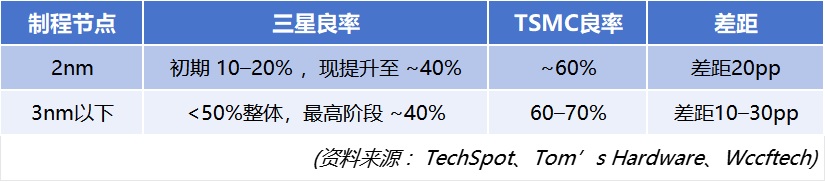

3.1 良率体系对比:三星VS TSMC

图:良率体系对比:三星VS TSMC

良率直接关联制造成本,10pp差距意味着每100片晶圆中可用芯片差20%,对应客户成本提升近20%。换言之,即使获得大额补贴,2nm若无法提升至≥50%,三星将面临“技术先行,商业难立”的极端尴尬局面。

3.2 投资规模解析:美补贴+本土成本

* CHIPS Act资助规模:三星泰勒工厂预计可获64亿美元补贴。

* 总投资额:三星泰勒项目整体投资在170–200亿美元间,涵盖清洁室、设备、封装与研发设施等。

* 对比TSMC亚利桑那计划:TSMC亚利桑那第二颗2nm产线规划在2028年实现量产,三星若在2026年抢先进入市场,具有明显时间与市场先入优势。

但高昂的美国建设与运营成本,加上补贴条件的“必须运营”要求(否则资金有追缴风险),使得三星将赌注全部押向“良率+快速量产”。

四、战略意义:多重维度的博弈

4.1 地缘工业安全

在“芯片回流”背景下,三星的美国2nm基地不仅是技术布局,更是政治与供应链安全的信号。抢在TSMC之前量产2nm,可使三星成为美国产先进芯片的首选供应商,提升其在美国本土客户中的谈判筹码。

4.2 客户、生态与代工生态

根据TrendForce报道,三星已吸引部分本土AI、新兴晶片设计厂客户参与2nm节点,但尚未锁定苹果、英伟达、AMD等大型Big Tech的核心订单。若三星无法在2026年前建立客户信任并稳定良率,其“生态扩张”目标将难以实现。

TSMC凭借长期节点优化与本土研发生态,即使产线位于台湾,其全球客户布局广泛,Edge优势不可小觑。

五、风险与博弈:胜或败的关键因素

5.1 技术风险

* 良率提升关键期在2025年底,若未达到50%,补贴可能被质疑。

* 投产后的产线调整窗口在Q1–Q2 2026,任何延迟都将影响“先发”定位。

5.2 竞争压力

TSMC的2nm节点正稳步推进,本土仍控制核心客户,且亚利桑那产线预计2025下半年初量产;Intel也在加速18A节点发展。三星即使实现技术突破,也将在市场占有率上面临充分逼近压力。

5.3 生态构建缓慢

平泽本土1.4nm项目因资源调拨推迟后,三星短期只能依赖2nm单点突破,但节点多元化对客户留任与市场竞争依然重要。

六、独到视角:资源“倒流式战略”与政治泡沫赌局

三星此举可视为典型的“资源倒流式战略”:在全球级资源稀缺与成本投入浪潮中,将优质资本与人力集中用于美国2nm产线,将科技、政治与资本高度绑定。然而这也是一场极端高风险的政治博弈:若技术不得力,将置自身于“补贴引擎发动,市场因节点单一化而边缘化”双重困境。

这是一次典型的“赌桌跳进”:赌良率改善、赌补贴兑现、赌客户信任。其背后隐含逻辑是“在美国产业内竞争中必须抢先”,否则即使技术实现,也可能沦为“后发资源耗竭者”。

七、结语:决胜节点,成败在良率与执行

综上所述,三星的战略路径非常清晰:

1. 押宝2nm节点,集中实施清洁室建设与设备导入。

2. 放弃1.4nm短期推进,资源倾斜美国。

3. 依赖CHIPS Act补贴,降低本土建厂成本压力。

4. 期望通过良率突破争取客户与市场信任。

未来关键信号将在:

* 2025年底至2026年Q1的2nm良率数据波动——从是否能持续稳定≥50%;

* 设备进厂后首三个月量产稳定程度——依据客户试产反馈;

* 补贴是否因产线滞后而出现延迟或收回——美方执行力度如何。

若三星在这三大环节中胜出,不仅能重塑其全球代工地位,还将成为美国产芯全球化布局中不可或缺的一环;反之,则可能陷入“时间窗口已失,补贴被收回,节点差异被固化”的代工窘境。