在新能源汽车产业迈向高质量发展的关键节点,电池技术成为产业升级的决定性力量。2025年4月10日,在“2025上汽之夜”上,上汽集团总裁贾健旭正式宣布:上汽旗下首款全固态电池产品“光启电池”将在2027年实现产业化落地,并应用于量产车型。这一消息不仅是上汽在新能源核心技术路线上的重大突破,也标志着中国车企在全球电池技术变革中向“领跑者”角色迈进。

一、技术参数全面跃升:820Wh/L体积能量密度领跑行业

据上汽官方披露,“光启电池”在关键性能指标上取得突破性进展:

质量能量密度>400Wh/kg

体积能量密度>820Wh/L

单体容量达75Ah以上

相较之下,当前主流液态锂电池(如三元锂)能量密度普遍在250-300Wh/kg左右,体积能量密度在600Wh/L上下。即便是宁德时代2023年发布的“凝聚态电池”,其质量能量密度为500Wh/kg,但尚未量产落地。因此,“光启电池”的发布,无疑代表中国企业已在固态电池商业化路径上迈出重要一步。

图:上汽光启电池2027年上车

更值得关注的是,在安全性层面,“光启电池”也进行了多重极限测试——包括200℃高温环境、针刺、挤压等测试,电芯表现出不起火、不爆炸的优异性能。固态电解质的非易燃特性从根本上解决了当前锂电池的热失控风险,为新能源汽车在高温、碰撞等极端工况下的安全性提供了坚实保障。

二、商业化进程加速:2027年或成产业落地拐点

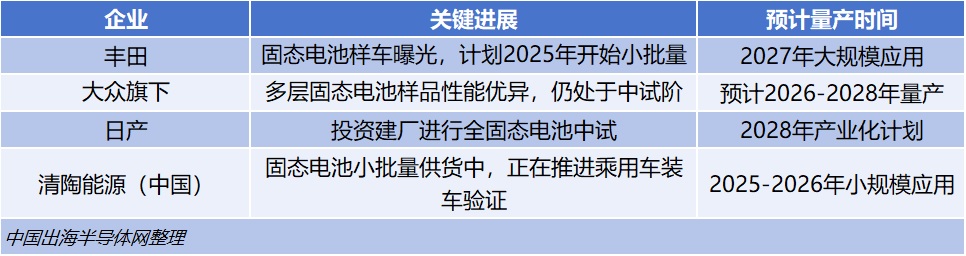

目前,固态电池技术已被国际主流车企和电池厂商视为下一代能源解决方案。例如:

图:丰田、大众、日产和清陶能源固态电池的进展

在这一背景下,上汽“光启电池”明确提出2027年实现商用车型搭载,时间节点上走在行业前列,展示出其从研发、中试到产业化的系统能力。

三、核心成本优势:预计相较锂电池降低30%

据上汽集团介绍,“光启电池”在全面提升性能的同时,已在制造端实现关键性降本。通过电池结构简化设计、干法电极制程优化、硫化物电解质材料国产化替代等路径,使得整体系统成本预计比现有锂电池降低30%左右。

这意味着未来固态电池不仅不再是“高端小众”的象征,更具备了走向大规模商业化的经济基础。换句话说,“光启电池”的推出打破了“高性能=高成本”的传统逻辑,为整个新能源行业的降本提效提供了现实路径。

四、极端环境适配能力增强:高寒地区续航大幅改善

在电池的低温性能方面,“光启电池”同样实现了突破。根据实验数据显示,其在-20℃环境下的容量保持率超过90%,远优于当前三元锂电池在类似条件下60%-70%的表现。这一特性将显著提升新能源车型在北方冬季或高原低温地区的续航表现,拓展新能源汽车的市场适应能力。

五、战略意义:夯实核心技术“底座”,打破国际依赖

长期以来,电池材料和核心组件高度依赖日韩供应商,成为中国新能源汽车产业“卡脖子”的关键领域。以全固态电池为突破口,上汽正在构建**“材料—电芯—整车”三位一体的自主技术生态**,这不仅是对整车性能的赋能,更是对产业链自主可控能力的战略补强。

据悉,上汽“光启电池”项目整合了包括复旦大学、上海交通大学、清陶能源、国轩高科等在内的产学研资源,在固态电解质材料体系(如氧化物、硫化物等)和复合集流体工艺方面取得多项专利成果。未来上汽还将依托其嘉定智能制造基地,建设全固态电池试验生产线,推动中试规模化复制。

六、面临的挑战:材料、工艺、寿命尚需进一步验证

尽管“光启电池”展现出广阔前景,但仍不能忽视其在技术工程化层面仍面临的现实挑战:

固态电解质材料本征问题:目前主流的硫化物体系在空气中稳定性较差,需在无水无氧环境下制造,提升生产成本;

界面问题复杂:正负极与固态电解质之间的界面阻抗仍高,影响倍率性能与循环寿命;

规模化制备难度高:对制程设备、封装工艺、成组方案提出更高要求。

这些问题的解决,依赖于更大规模的测试验证、更长期的商业运行数据积累。上汽在2027年将光启电池搭载至量产车的计划,既是里程碑也是“试金石”。

七、结语:从“追赶者”到“领跑者”,中国车企在行动

全固态电池不仅是一次电化学体系的更新迭代,更是新能源汽车产业从“量的爆发”向“质的跃迁”的关键一步。上汽“光启电池”率先在行业中迈出商用化步伐,体现了中国车企从过去依赖外部技术逐步走向自主创新的转变路径。

随着全球“双碳”目标持续推进,电动化已成为主旋律,而电池技术的革新将在很大程度上决定车企未来的产业地位。在这一场新旧能源更替的长赛道中,上汽用“光启电池”点亮了技术突围的信号灯。