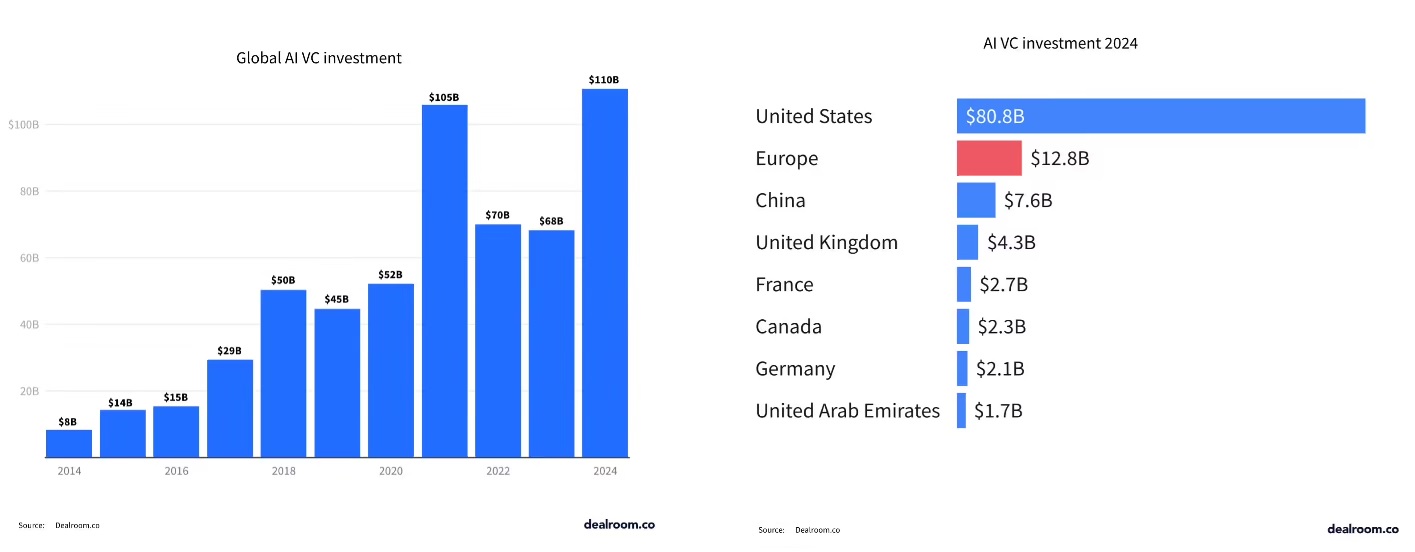

在2024年的科技投资领域,一幅冰火两重天的图景清晰呈现:一边是AI投资如火箭般蹿升,另一边则是科技初创企业整体融资陷入下滑态势。据数据分析公司Dealroom的报告显示,2024年AI初创企业共筹集了1100亿美元的资金,较上一年增长了62%,而整个科技领域的初创企业和成长型企业(包括非AI领域)在2024年共筹集了2270亿美元,较2023年下降了12%。这一鲜明对比,无疑成为资本市场的焦点话题,也引发了对科技产业发展格局的深度思考。

一、AI投资暴涨:资本新宠的崛起

(一)技术突破与市场潜力

AI技术在近年来取得了令人瞩目的突破,尤其是生成式AI的横空出世,如OpenAI的ChatGPT,彻底改变了人们对AI的认知。它能够生成高质量的文本、图像、音频等内容,为众多行业带来了创新的可能性。以内容创作为例,以往需要大量人力和时间创作的文章、故事、绘画等,如今借助生成式AI,可以在短时间内生成初稿,极大地提高了创作效率。这种技术的突破,让市场看到了AI在内容创作、客户服务、教育、医疗等多个领域的广泛应用潜力,从而吸引了大量资本涌入。

(二)应用场景的拓展

AI的应用场景不断拓展,从最初的搜索引擎优化、推荐系统,到如今的自动驾驶、智能安防、医疗诊断等复杂领域。例如,自动驾驶技术的发展,有望彻底改变交通运输行业,提高交通安全性和效率。Waymo作为自动驾驶领域的领先企业,2024年获得了巨额融资,正是资本对其应用场景和发展潜力的认可。在智能安防领域,AI技术可以通过视频监控实现智能识别和预警,提高城市的安全防范能力。这些不断拓展的应用场景,为AI企业提供了广阔的市场空间,也使得投资者对其未来收益充满期待。

图:2024年AI投资表现

(三)基础设施需求推动

构建和运营AI服务需要强大的基础设施支持,包括数据中心、高性能芯片等。随着AI技术的发展,对基础设施的需求也在不断增加。例如,大型语言模型的训练和推理需要大量的计算资源,这促使相关企业加大对基础设施的投资力度。Databricks作为数据处理与管理领域的佼佼者,2024年以100亿美元的融资额位居AI融资榜首,其在AI数据基础设施方面的优势,为AI企业提供了强大的数据支持,也吸引了大量资本的关注。同时,一些芯片制造商也在加大对AI芯片的研发投入,以满足市场对高性能芯片的需求,进一步推动了AI投资的增长。

(四)开源模式的兴起

虽然构建AI服务的成本高昂,但开源模式的出现为降低成本提供了可能。DeepSeek等项目的开源,使得更多企业和开发者能够参与到AI技术的研发和应用中来,加速了AI技术的普及和推广。开源模式不仅降低了企业的研发成本,还促进了技术创新和合作,为AI投资的增长提供了新的动力。例如,一些中小企业可以通过使用开源的AI模型和工具,快速开发出具有竞争力的产品和服务,从而在市场中占据一席之地。这种开源模式的兴起,也为AI投资带来了更多的机会和可能性。

二、科技初创企业融资下滑:旧爱的困境

(一)经济环境不确定性

2024年全球经济面临诸多不确定性因素,如经济增长放缓、通货膨胀压力、地缘政治紧张等。这些因素使得投资者对科技初创企业的投资更加谨慎,倾向于将资金投向更具稳定性和回报性的领域。相比之下,AI领域的高增长潜力和市场需求使得其在经济不确定性环境下更具吸引力,从而导致科技初创企业整体融资下滑。例如,一些原本计划投资科技初创企业的风险投资机构,由于担心经济形势的不确定性,选择暂时观望或调整投资策略,将资金投向了AI等热门领域。

(二)行业竞争加剧

科技行业竞争日益激烈,初创企业面临着来自大型科技公司和同行的竞争压力。大型科技公司凭借其强大的技术实力、品牌影响力和资金优势,不断拓展业务领域,挤压了初创企业的生存空间。例如,苹果、谷歌等科技巨头在智能手机、搜索引擎等领域占据主导地位,使得相关领域的初创企业难以获得市场份额。同时,科技初创企业之间的竞争也日益激烈,导致市场资源向少数优秀企业集中,使得整体融资规模下滑。例如,在共享经济领域,早期的共享单车企业如ofo等,由于市场竞争激烈和运营模式问题,逐渐退出市场,而剩下的企业也面临着融资困难的局面。

(三)投资回报周期长

科技初创企业的投资回报周期相对较长,需要经过技术研发、市场推广、用户积累等多个阶段才能实现盈利。在经济环境不确定的情况下,投资者更倾向于选择短期回报快、风险较低的投资项目。而AI领域的一些应用,如生成式AI在内容创作、客户服务等方面的应用,能够快速实现商业价值,吸引了更多投资者的关注。例如,一些基于生成式AI的内容创作工具,可以在短时间内为用户生成高质量的内容,从而实现商业变现,而传统的科技初创企业如软件开发企业,可能需要花费数年时间进行技术研发和市场推广,才能实现盈利,这使得投资者对其投资回报周期产生担忧。

三、对比与启示

(一)投资领域分化明显

2024年AI投资的飙升与科技初创企业整体融资的下滑形成了鲜明对比,反映出投资领域的分化趋势。AI作为当前最具潜力的技术领域之一,吸引了大量资金投入,而其他科技领域则面临着融资困境。这种分化趋势表明,投资者在选择投资项目时更加注重技术的创新性和市场潜力,对于具有高增长潜力和广泛应用前景的领域更愿意投入资金。例如,AI在医疗保健领域的应用,如医疗影像诊断、疾病预测等,具有广阔的市场前景,吸引了大量投资者的关注,而传统的科技领域如电子制造等,由于市场竞争激烈和技术创新难度大,融资相对困难。

(二)技术创新与市场需求的重要性

AI投资的飙升得益于其在技术创新和市场需求方面的优势。AI技术的不断突破和应用场景的拓展,为企业和消费者带来了实实在在的价值,从而吸引了大量投资者的关注。相比之下,其他科技领域如果缺乏技术创新和市场需求的支撑,将难以获得投资者的青睐。例如,一些传统的科技领域如家电制造,由于技术创新相对缓慢,市场需求相对稳定,融资相对困难。因此,科技初创企业需要注重技术创新和市场需求的结合,不断提升自身的核心竞争力,才能在激烈的市场竞争中脱颖而出。

(三)开源模式的潜力

开源模式在AI领域的兴起为降低成本和促进技术创新提供了新的思路。对于科技初创企业来说,开源模式可以降低研发成本,加速技术创新和产品迭代。同时,开源模式还可以促进企业之间的合作和交流,共同推动技术的发展和应用。例如,一些开源的AI框架如TensorFlow、PyTorch等,为开发者提供了便捷的开发工具,降低了开发门槛,促进了AI技术的普及和推广。科技初创企业可以借鉴开源模式的经验,探索适合自身发展的开源策略,提升企业的竞争力。

四、对半导体行业的深远影响

(一)AI投资热潮对半导体行业的推动

AI投资的暴涨对半导体行业产生了巨大的推动作用。AI技术的发展对半导体芯片的性能和功耗提出了更高的要求,促使半导体企业加大研发投入,推动芯片制造工艺的升级和创新。例如,为了满足AI训练和推理对计算性能的需求,英伟达等半导体企业不断推出高性能的GPU芯片,如A100、H100等,这些芯片在AI领域得到了广泛应用,推动了半导体行业的技术进步。同时,AI投资的增加也带动了半导体市场的繁荣,为半导体企业带来了更多的业务机会和收入增长。

(二)科技初创企业融资下滑对半导体行业的挑战

科技初创企业融资的下滑对半导体行业也带来了一定的挑战。一些科技初创企业在半导体相关领域具有创新的技术和产品,但由于融资困难,可能无法实现商业化和规模化发展,从而影响了半导体行业的技术创新和市场竞争力。例如,一些专注于芯片设计的初创企业,由于缺乏资金支持,无法进行大规模的芯片制造和测试,导致产品无法推向市场。此外,科技初创企业融资下滑也可能导致半导体行业的投资环境恶化,影响半导体企业的融资和发展。

(三)半导体行业的机遇与应对策略

面对AI投资热潮和科技初创企业融资下滑的双重影响,半导体行业既面临机遇也面临挑战。一方面,半导体企业应抓住AI投资热潮的机遇,加大在AI芯片领域的研发投入,提升芯片性能和功耗比,满足市场对高性能芯片的需求。例如,英特尔、AMD等半导体巨头也在加大对AI芯片的研发投入,推出了多款具有竞争力的芯片产品。另一方面,半导体企业应关注科技初创企业的发展,通过投资、合作等方式,支持具有创新技术的初创企业,共同推动半导体行业的技术创新和市场发展。例如,一些半导体企业可以通过设立产业基金、孵化器等方式,为科技初创企业提供资金、技术和市场支持,促进半导体行业的生态建设。

五、结语

2024年AI投资的暴涨与科技初创企业融资的下滑,是科技产业发展过程中的一个缩影,反映了资本市场的变化和科技产业的发展趋势。AI作为资本的新宠,凭借其技术突破、应用场景拓展和市场需求增长,吸引了大量资金投入,成为科技产业的焦点。而科技初创企业作为旧爱,由于经济环境不确定性、行业竞争加剧和投资回报周期长等因素,面临着融资困境。这一现象启示我们,在科技产业的发展过程中,技术创新和市场需求是企业获得资本青睐的关键,而开源模式的兴起也为企业发展提供了新的思路。对于半导体行业来说,应抓住AI投资热潮的机遇,同时关注科技初创企业的发展,共同推动半导体行业的技术创新和市场繁荣。