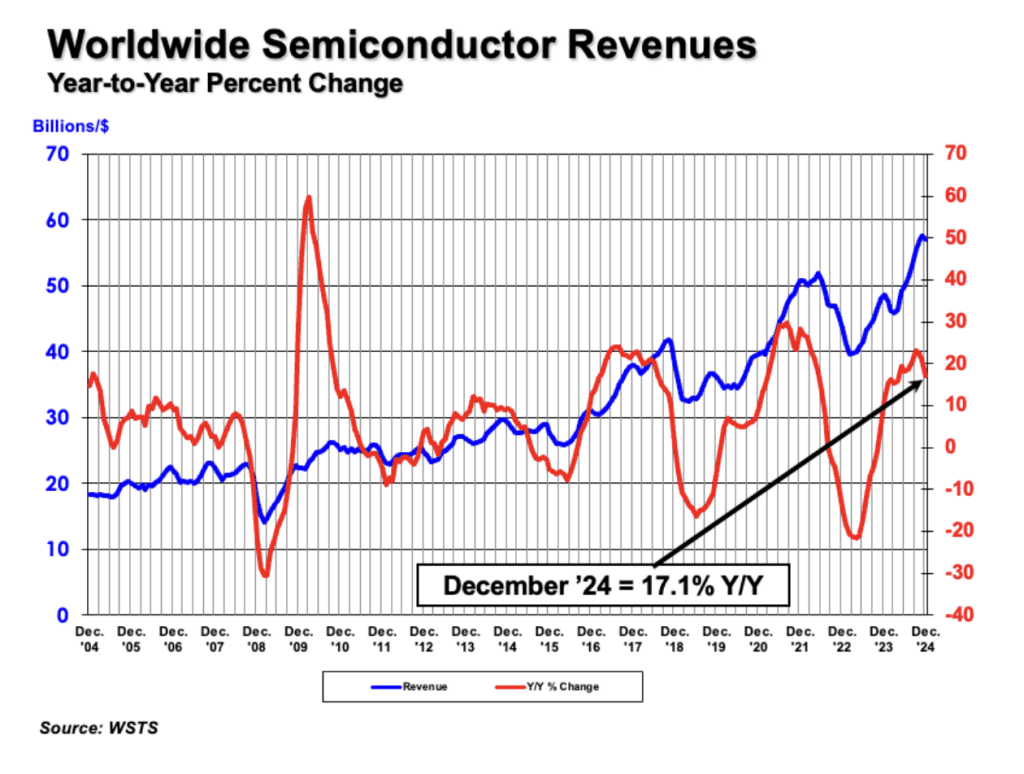

根据世界半导体贸易统计组织(WSTS)公布的数据,2024年,全球半导体销售额达到了6276亿美元,相较于2023年的5268亿美元,增长幅度高达19.1%,成功突破了6000亿美元的大关,创下历史新高。从季度数据来看,2024年第四季度销售额为1709亿美元,同比增长17.1%,环比第三季度增长3.0%。不过在12月,销售额为570亿美元,较11月下降1.2%。

2024年逻辑产品销售额达2126亿美元,成为销售额最高的产品类别。随着人工智能、大数据、云计算等新兴技术的快速发展,对数据处理能力提出了更高的要求。逻辑芯片作为实现数据处理、运算和控制的关键部件,广泛应用于数据中心、智能手机、智能汽车等众多领域。以数据中心为例,为了满足不断增长的海量数据存储和处理需求,数据中心不断升级硬件设施,其中高性能的逻辑芯片成为核心组件。同时,智能手机功能的日益强大,如多摄像头、5G通信、人工智能语音助手等功能的实现,都离不开逻辑芯片性能的提升,这也推动了逻辑产品销售额的增长。

内存产品销售额为1651亿美元,增幅达78.9%,在各产品类别中排名第二,其中DRAM产品作为内存的一个子类,销售额增长82.6%,在所有产品类别中涨幅最大。内存市场的增长主要得益于人工智能和大数据领域的爆发式增长。在人工智能训练和推理过程中,需要快速读取和存储大量的数据,对内存的速度和容量提出了极高的要求。高带宽存储器(HBM)作为一种新型的内存技术,在DRAM增长中发挥了关键作用,2024年占DRAM总收入的13.6%。随着人工智能应用的不断拓展,如生成式AI的商业化应用,对数据处理速度和存储容量的需求进一步提升,促使内存产品销售额大幅增长。此外,随着5G技术的普及,物联网设备数量呈爆发式增长,这些设备也需要大量的内存来存储和处理数据,进一步拉动了内存产品的市场需求。

图:2024 年全球半导体销售额增长 19.1%;预计 2025 年将实现两位数增长

其他细分领域

半导体设:半导体设备在2024年增长质量较高。半导体设备交付周期较长,合同负债一定程度上能够预期未来成长性。2024年6月底合同负债为181.2亿元,相比上年同期的158.8亿元进一步增长。同时,半导体设备行业营收增速高于扣非利润增速,这主要是因为研发费用增长较快。半导体设备作为卡脖子环节,国产替代的迫切性促使企业加大研发投入,上半年研发费用合计为52.1亿元,相比上年同期的34.5亿元同比增长51% 。随着全球半导体产业的复苏和扩产,对半导体设备的需求也在不断增加,推动了该领域的发展。

集成电路封测:扣除非净利润同比增长最多的板块之一。其强势增长得益于中高端产品发力,我国集成电路封测产业能够参与到先进制程的下游分工中。此轮由AI拉动的半导体需求主要带动的是先进制程需求。以通富微电为例,依托与AMD等行业龙头企业多年的合作积累与先发优势,基于高端处理器和AI芯片封测需求的不断增长,公司上半年高性能封装业务保持稳步增长。同时,随着AI与行业创新机会增多,人工智能产业化进入新阶段,公司配合AMD等头部客户人工智能发展的机遇期要求,积极扩产槟城工厂,全方位满足客户需求。

数字芯片设计:增长与消费电子产业链复苏密切相关。中国信通院发布数据显示,今年前6个月,国内市场手机出货量1.47亿部,同比增长13.2%。消费电子市场的回暖,使得数字芯片设计公司订单增加。智能手机、平板电脑等消费电子产品对数字芯片的需求不断增加,推动了数字芯片设计领域的发展。例如,在智能手机中,数字芯片用于图像信号处理、音频处理、通信基带处理等多个方面,随着手机摄像头像素的提高、音频功能的增强以及5G通信技术的应用,对数字芯片的性能和功能要求也越来越高,促使数字芯片设计公司不断创新和发展。

2025年半导体市场趋势

持续增长态势

美国半导体行业协会认为,2025年全球半导体销售额将再度录得两位数百分比的增长。多家权威机构预计2025年半导体市场增长率在11%-14%之间,市场规模将达6970亿-7170亿美元。人工智能的持续渗透依旧是核心增长动力,生成式AI的商业化应用将带动数据中心对半导体的需求持续增长,逻辑芯片增速值得期待。随着人工智能在各个领域的深入应用,如智能安防、智能家居、智能医疗等,对逻辑芯片的需求将不断增加。

区域增长差异

美洲市场凭借AI数据中心的集中布局,预计销售额增长15%,继续主导增长。然而,传统消费电子和汽车领域需求不振,可能拖累模拟半导体等细分市场。区域增长不均衡还可能加剧供应链矛盾。在全球半导体供应链中,不同地区的产业发展水平和市场需求存在差异,这种差异可能导致供应链上下游之间的供需不匹配,进而影响整个半导体产业的发展。例如,某些地区对半导体原材料的供应不稳定,可能会影响到其他地区半导体制造企业的生产进度。

2024年半导体市场的增长得益于各细分领域的不同驱动因素,而2025年半导体市场在保持增长的同时,也将面临新的机遇和挑战,技术创新和市场需求仍将是推动半导体产业发展的核心动力。