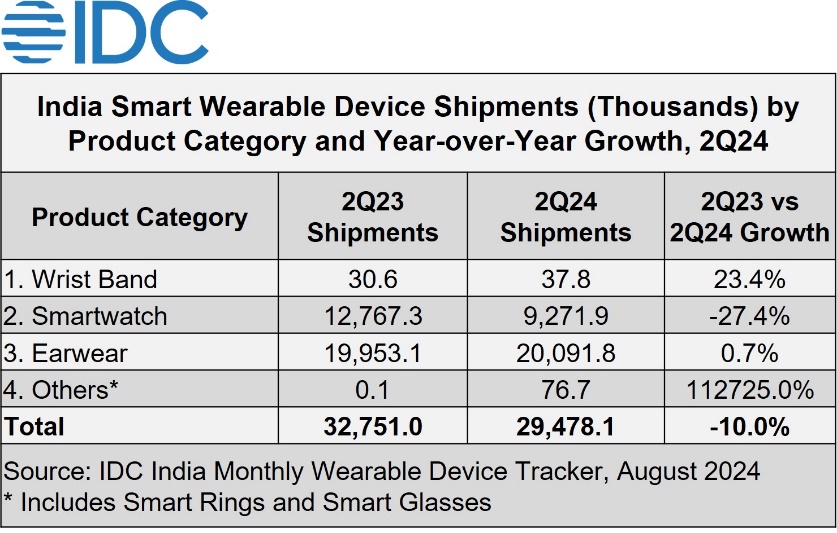

根据数据公司(IDC)发布的数据显示:2024年第二季度,印度可穿戴设备的出货量同比下降了10.0%,总计达到2950万单位。

在各个细分市场中,智能手表类别遭受了最严重的打击,同比下滑了27.4%,出货量降至930万单位。智能手表在可穿戴设备中的份额从2023年第二季度的39.0%下降到了31.5%。业内人士表示,渠道库存,尤其是旧款型号的库存,以及创新的枯竭,限制了增长。智能手表的平均售价(ASP)也从一年前的25.6美元下降到了20.6美元,这是由于为了清理库存和品牌的折扣/优惠而降价 。

另一方面,耳戴设备市场基本持平,同比增长了0.7%,出货量达到2010万单位。在耳戴设备中,真无线立体声(TWS)的市场份额达到了创纪录的71.0%,同比增长了9.1%。而其他类型的耳戴设备(包括有线和头戴式)出货量下降了16.1%,达到580万单位。耳戴设备的平均售价下降了4.2%,至17.2美元。

图:印度智能可穿戴设备出货量

根据IDC的报告,印度可穿戴设备市场在2024年上半年的出货量达到了5510万台,但同比下降了4.7%。而第二季度更是成为市场下滑的集中体现,出货量降至2950万台,同比下滑幅度高达10%。其中,智能手表作为市场的重要组成部分,其出货量更是遭遇了27.4%的暴跌,从去年同期的近1280万台降至930万台。

对于此次市场下滑的原因,IDC进行了深入分析。首先,供应商在销售策略上的谨慎态度成为了影响市场的重要因素。为了清理旧库存以应对即将到来的节日促销,供应商减少了新品的推出,导致市场上缺乏吸引消费者的新产品。其次,市场需求的变化也是不可忽视的因素。随着市场的逐渐饱和,消费者对可穿戴设备的更新换代需求愈发强烈,但市场上缺乏具有创新性和吸引力的产品,难以满足消费者的期待。此外,智能手表市场的创新疲劳也是导致出货量下滑的重要原因之一。

印度作为全球第二大可穿戴设备市场,其出货量下滑无疑对整个行业产生了深远的影响。市场分析师普遍认为,如果未来几个季度内无法采取有效的应对措施,这种下滑趋势可能会进一步扩大。然而,报告中也透露了一些积极的信息。高级智能手表的销量实现了增长,市场份额有所提升,这表明市场对高质量、高性能的可穿戴设备仍有一定的需求。