近日,国际半导体产业协会(SEMI)与 TechInsights 联合发布的《2024 年第四季度半导体制造监测(SMM)报告》显示,全球半导体制造业在 2024 年第四季度收官时成绩斐然,多数关键领域实现了稳健的同比增长。不过,受季节性因素和宏观经济不确定性影响,2025 年开局阶段,行业发展仍面临一定挑战,整体前景持谨慎乐观态度。

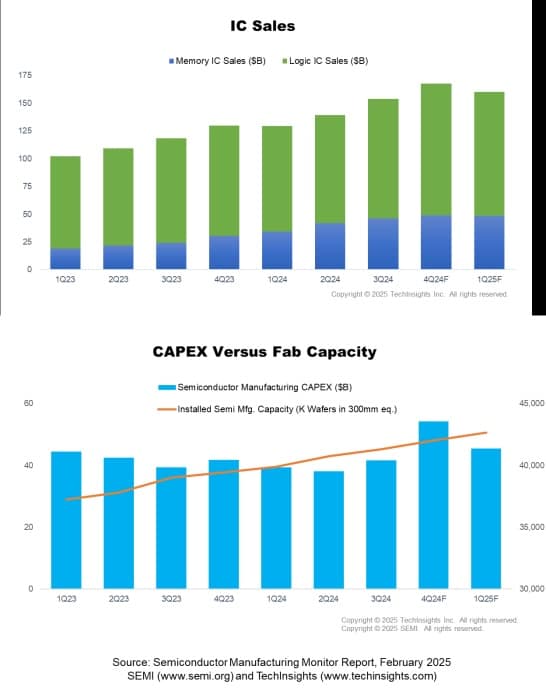

从电子产品销售数据来看,2024 年上半年市场表现低迷,但随后触底反弹,全年销售额实现了 2% 的增长。2024 年第四季度,电子产品销售额同比增长 4%。受季节性因素影响,预计 2025 年第一季度销售额同比仅增长 1%。集成电路(IC)市场则呈现出更为强劲的增长势头,2024 年第四季度 IC 销售额同比大幅增长 29%。由于人工智能驱动的高性能计算(HPC)和数据中心存储芯片需求持续旺盛,预计 2025 年第一季度 IC 销售额将继续同比增长 23%。

半导体行业的资本支出(CapEx)在 2024 年也经历了先抑后扬的走势。上半年支出有所下降,不过到了下半年,尤其是第四季度强势回弹,推动全年资本支出增长 3%。其中,与内存相关的资本支出增长尤为突出,2024 年第四季度环比增长 53%,同比增长 56%;非内存领域的资本支出同样有所上升,环比增长 19%,同比增长 17%。2025 年第一季度,为满足人工智能部署对高带宽内存(HBM)容量扩充的需求,相关投资持续增加,预计总资本支出将继续保持强劲,同比增长 16%。

图:2024 年 Q4 全球半导体制造业成绩亮眼

半导体资本设备领域表现坚韧。得益于对前沿逻辑、先进封装和 HBM 产能扩张的投资增加,2024 年第四季度晶圆制造设备(WFE)支出同比增长 14%,环比增长 8%。预计 2025 年第一季度,WFE 季度账单金额将维持在 260 亿美元左右。中国在 WFE 市场的投资虽在 2024 年底有所降温,但依然占据重要地位。此外,后端设备市场在 2024 年第四季度也实现了显著增长,测试部门环比增长 5%,同比增长高达 55%;组装和封装部门同比增长 15%。预计 2025 年第一季度,这两个部门的环比增长率将保持在 6 - 8% 之间。

产能方面,2024 年第四季度,全球晶圆厂安装产能突破历史纪录,达到每季度 4200 万片(以 300 毫米晶圆等效计算),预计 2025 年第一季度将进一步攀升至近 4270 万片。其中,代工厂和逻辑相关产能增长势头强劲,2024 年第四季度环比增长 2.3%,预计 2025 年第一季度将受先进制程产能扩张的推动,继续增长 2.1%。受 HBM 需求旺盛的影响,2024 年第四季度内存产能增长 1.1%,预计 2025 年第一季度将保持稳定。

SEMI 市场情报高级总监 Clark Tseng 表示:“尽管存在季节性因素和宏观经济不确定性带来的挑战,但人工智能驱动的投资热潮仍在推动内存、资本支出和晶圆制造设备等关键领域的扩张。展望 2025 年,高性能计算的持续需求和数据中心建设的推进将为行业带来稳健的增长前景。”

TechInsights 市场分析总监 Boris Metodiev 则指出:“年初,我们预计行业下半年表现会更为出色。上半年半导体销售额预计将保持平稳,下半年有望实现两位数的显著增长。不过,分立器件、模拟器件和光电器件制造商仍面临库存问题,只有解决这些问题,行业才有望全面恢复增长。”