在2025年第一季度的中国汽车远程通信控制单元(TCU)市场,有三组数据引发关注:国产化率达到58%;中国5G TCU出货量占全球市场的82%;比亚迪TCU销量同比增长98%。这三个数字不仅彰显了中国汽车电子产业的快速崛起,更揭示了中国汽车产业在智能网联时代重塑全球竞争格局的深层逻辑。

一、国产化突破:打破国际垄断格局

TCU是智能网联汽车的关键部件,承担着车载通信、远程控制、OTA升级和车联网连接等核心功能。长期以来,TCU市场由博世、大陆、LG Innotek等国际巨头主导。但当前中国TCU国产化率已达58%,标志着国内厂商正逐步摆脱对海外技术的依赖,掌握产业主动权。

这一进展的背后,是政策、技术、市场三重因素的合力推动。首先,国家层面“新基建”战略推动5G基站和车联网部署,成为TCU普及的重要土壤。以北京、上海、广州等城市为例,车路协同示范区的建设为TCU应用创造了真实场景,加快了本土技术落地。

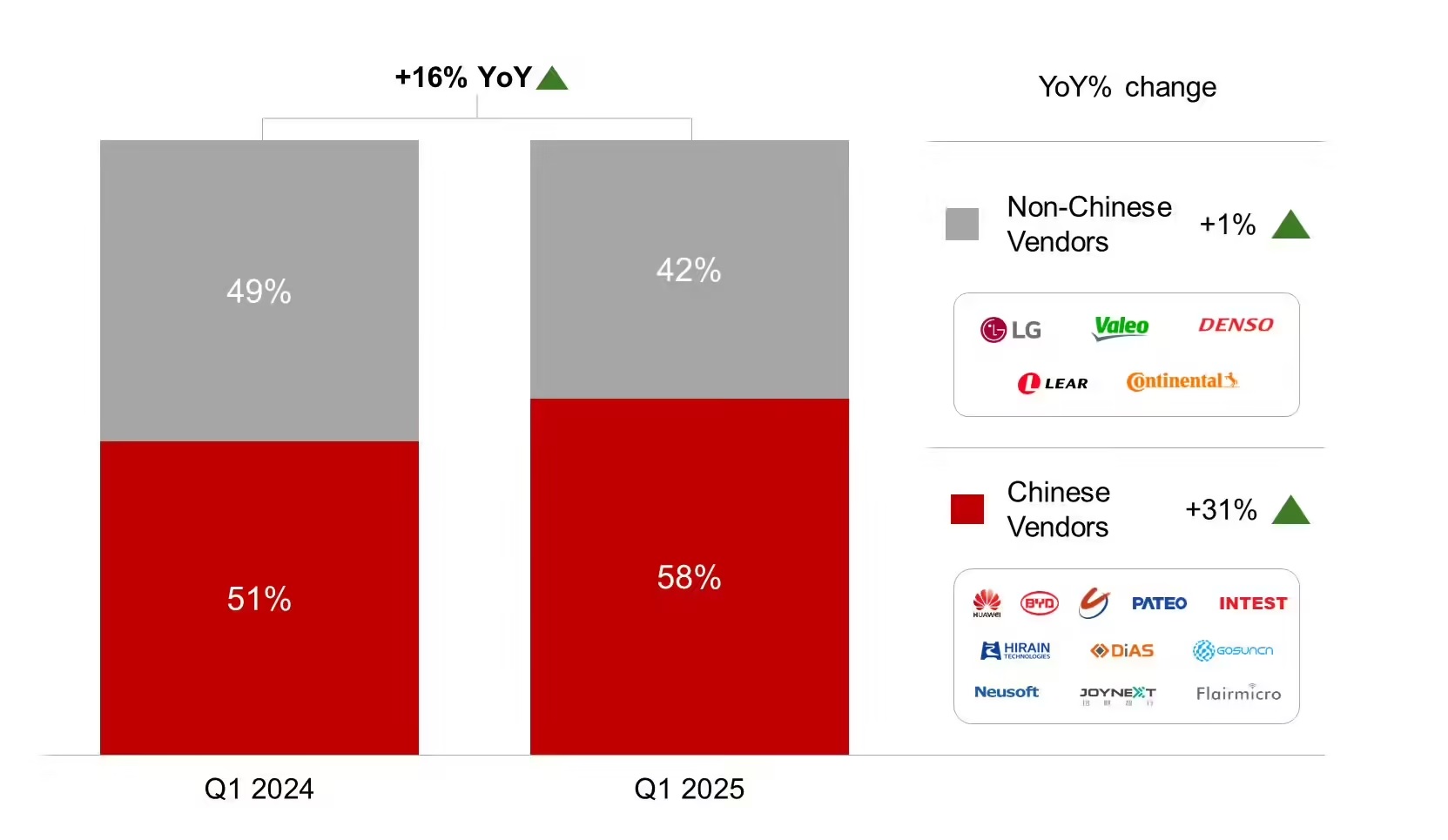

根据Counterpoint Research数据,2025年第一季度,中国TCU市场销量同比增长16%,全球市场份额达到32%,稳居全球最大市场。尽管LG电子以18%的市场占比依然位居首位,但已较去年同期略有下滑,而国产厂商,特别是比亚迪电子,依靠98%的同比增速强势追赶,市场格局正在加速重构。

图:中国TCU市场:从2024 Q1到2025 Q1国产化率提升与增长趋势分析

二、技术进阶:本土厂商强势突破核心壁垒

近年来,华为、中兴、移远通信、广和通等本土科技企业纷纷发力TCU研发,持续投入使中国在5G TCU领域实现技术跨越。以华为为例,其5G TCU模组集成蜂窝通信、C-V2X、GNSS等功能,可支持高速、低延时的车载通信,已广泛应用于自动驾驶车辆中。相比传统4G模块,这类5G TCU在带宽、连接密度和稳定性上大幅提升,为智能驾驶提供坚实基础。

此外,国内供应链生态日趋完善,从SoC芯片到模组制造、软件平台再到系统集成,已基本实现全链条覆盖。在此基础上,模块化设计、OTA远程升级、边缘计算等新技术逐渐普及,使得TCU产品不再是“硬件附庸”,而成为软件定义汽车的核心接口。

三、车企深度绑定:从零部件到智能体验核心

比亚迪的98% TCU销量增幅不是偶然。作为新能源汽车领域的领导者,比亚迪早在2018年即开始自研TCU模组,并将其深度集成进DiLink车机系统中,形成了“硬件+软件+生态”的智能化闭环。

在其热门车型“汉”“唐”等中,TCU实现了从远程启动车辆到OTA升级的多项智能功能,支持用户通过App控制空调、车窗、定位等核心模块。这种智能手机式的用车体验显著提升了用户粘性与品牌价值,也让TCU成为提升销量的关键推手。

不仅是比亚迪,小鹏、理想、蔚来也在加速布局TCU技术。头部车企与本土供应商形成深度绑定,不仅提高了产品迭代效率,也共同推动中国在TCU技术链条上的加速演进。

图:58% + 82% + 98%!中国汽车TCU市场凭啥掀翻国际牌局?

四、82%全球占比:中国成5G TCU创新“策源地”

在全球5G TCU市场,中国占据了82%的出货量份额。这一数据的背后,是5G网络基础设施建设的领先、车企智能化升级的迫切需求,以及政策的持续加持。

当前,5G TCU不仅承担基础通信功能,更在高速自动驾驶场景中发挥关键作用。例如,V2X支持下的5G TCU可实现毫秒级延时的数据传输,使车辆能在高速工况下实时感知周围环境,大幅提升自动驾驶的安全性与响应效率。

此外,中国企业已开始将AI算法与TCU集成,探索边缘推理、语音识别、驾驶行为分析等功能,使TCU逐渐成为“车载智能终端”,而非单纯的通信模组。

五、全球挑战:高端市场、品牌价值仍是短板

尽管中国TCU厂商在国内市场表现强劲,但在全球高端市场仍面临强劲挑战。博世、大陆等传统汽车电子巨头凭借强大的品牌影响力、成熟的供应链和可靠的产品质量,依然在欧美中高端车市场占据主导。

以博世为例,其TCU产品支持多种通信协议和冗余设计,可靠性达到AEC-Q100 Grade 0标准,适用于严苛环境,对比之下,国产TCU在高温、高寒、高振动等极端条件下的表现仍有待持续优化。

为实现真正的“全球化突围”,中国厂商必须在可靠性、功能集成度和品牌信任度方面加大投入,进一步与国际主机厂建立稳定合作关系,扩大出海渠道。

六、数据安全:技术与监管体系亟待强化

随着TCU接入的车辆数据、用户数据、道路信息量剧增,数据安全问题日益成为焦点。TCU作为信息交互核心,一旦遭遇入侵或泄露,将对用户隐私与车辆控制安全造成重大隐患。

目前,中国在相关技术标准、加密算法、安全芯片使用等方面已有一定进展,但整体法规体系尚不完善。未来,必须加强跨部门协作,制定统一的TCU数据管理规范,推动安全模组、可信计算平台等关键技术的商业化应用。

七、未来展望:迈向软件定义、服务导向

根据Counterpoint Research预测,到2028年,中国新车将实现TCU全面标配,且产品形态将由传统通信模组转向以服务为核心的“智能通信中枢”。这意味着TCU不再是单纯的硬件,而是承载车内娱乐、导航、车载支付、智能驾驶辅助等多种服务的操作平台。

在此背景下,TCU软件生态能力将成为关键竞争点。打造面向开发者开放的SDK、提供云端API服务、对接第三方内容平台,将是中国TCU厂商未来构建壁垒的核心路径。

八、结语:写在数据之后的产业转型

58%的国产化、82%的全球市场占比、98%的销量增速,这三组数据不是偶然巧合,而是中国汽车产业在智能化时代主动突破的结果。从政策扶持到企业创新,从基础设施到生态构建,中国TCU产业链已基本成型。

面对全球化竞争与技术更迭,唯有持续投入、开放协同、强化品牌,才能让中国TCU厂商在全球智能汽车产业中赢得更大话语权。在“软件定义汽车”浪潮下,中国TCU厂商正站上历史性的新起点。