随着全球半导体行业的需求持续增长,半导体封装材料市场也正逐步恢复并进入一个新的增长阶段。根据TECHCET发布的《全球半导体封装材料前景报告》(GSPMO),预计全球半导体封装材料市场将在2024年迎来增长,并在2024至2028年期间实现5.6%的年复合增长率(CAGR)。这一增长主要受到强劲的整体半导体需求以及人工智能(AI)应用的推动,尤其是AI对于先进封装技术的需求不断攀升。

2023年的挑战与2024年的回升

2023年,全球半导体封装材料市场经历了15.5%的下降,主要受市场需求不振、全球经济放缓及一些短期不确定因素的影响。然而,随着行业逐步复苏,特别是在AI、5G、高性能计算以及汽车电子等领域的推动下,封装材料市场的前景显著改善。

Lita Shon-Roy,TECHCET的总裁兼首席执行官指出:“尽管2023年市场经历了一段挑战期,但我们的最新报告预测2024年封装材料市场将恢复增长。我们预计到2025年,全球封装材料市场将突破260亿美元,并将在2028年前持续实现稳定增长。”

AI驱动的先进封装应用需求

在推动市场增长的因素中,AI技术的崛起无疑是最为关键的动力之一。AI对半导体封装技术提出了更高的要求,尤其是在高性能计算和数据中心的芯片封装中,对先进封装材料的需求大幅上升。AI算法和机器学习处理能力的提升,使得芯片需要更加精密和高效的封装解决方案,以确保更高的计算密度和更低的功耗。

同时,随着半导体设备日益向多功能、小型化方向发展,先进封装技术(如3D封装、系统级封装等)变得越来越重要,这些技术能够提供更好的散热性能和电气性能,满足AI应用对芯片的特殊需求。

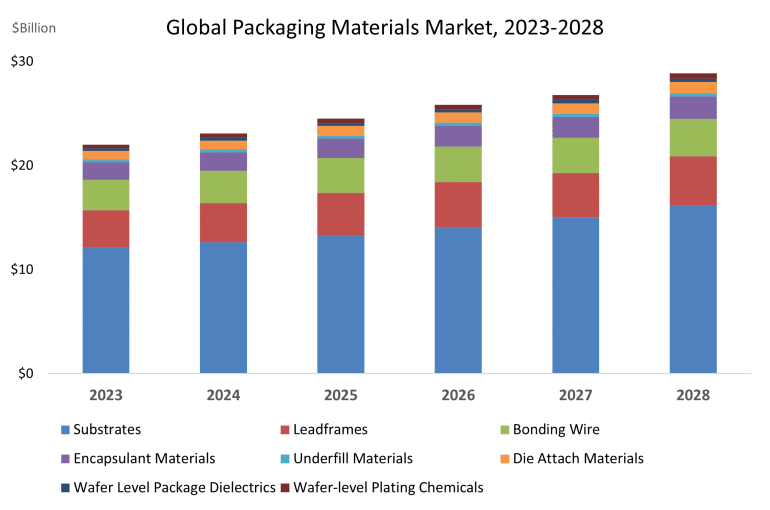

图:2023-2028全球封装材料市场(图源:TECHCET)

封装材料市场的细分领域

《全球半导体封装材料前景报告》深入分析了多个关键封装材料市场的趋势,包括:

1.基板材料:基板作为封装中的核心部件,对于热管理和电气性能至关重要。随着芯片尺寸的缩小和性能的提升,基板材料的要求也日益提高。

2.引线框架与连接线:引线框架和连接线作为芯片与外部电路连接的重要组件,其材料的质量直接影响到封装的可靠性和信号传输的效率。

3.封装材料与下填材料:封装材料和下填材料用于保护芯片,确保其耐用性和长期稳定性。随着封装工艺的复杂化,这些材料的技术发展也备受关注。

4.芯片附着材料与晶圆级封装介质:芯片附着材料是确保芯片与基板牢固连接的关键材料,而晶圆级封装技术则为半导体制造商提供了更多的设计灵活性,尤其是在高密度封装和集成方面。

5.晶圆级电镀化学品:晶圆级电镀化学品在现代封装工艺中扮演着重要角色,主要用于提升芯片连接的电气性能和可靠性。

未来展望

随着全球对半导体需求的持续增长,尤其是在汽车、5G通信、物联网(IoT)以及AI等新兴应用领域,封装材料市场的需求将继续增长。这不仅为材料供应商带来新的商机,同时也促进了技术创新和新材料的开发。

到2025年,封装材料市场预计将超过260亿美元,并在2028年前保持稳定增长。在此过程中,先进封装技术的突破将推动新一代半导体器件的快速发展,特别是在高密度集成和多功能系统方面的需求不断上升。

全球半导体封装材料市场正处于一个重要的转折点。尽管2023年市场面临挑战,但随着AI和其他高科技应用的驱动,封装材料市场在2024年开始恢复,并预计将继续增长。对于半导体制造商和材料供应商而言,这一趋势意味着新的机遇和更高的技术要求。未来几年,封装材料的创新和发展将成为半导体产业持续进步的重要推动力。