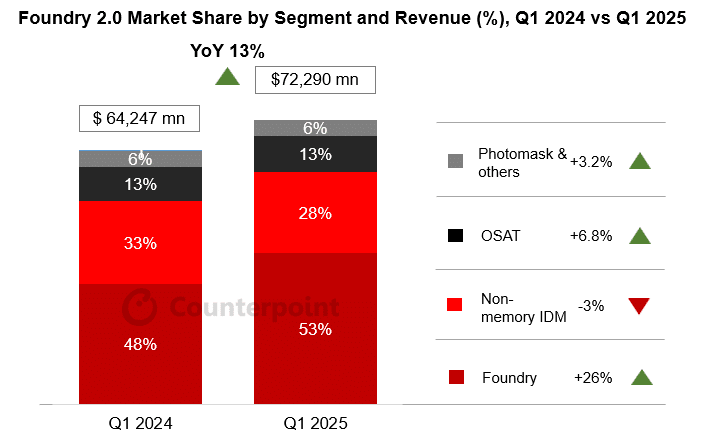

2025年第一季度,全球“晶圆代工2.0”市场实现强劲增长,营收同比提升13%,达到722.9亿美元。这一增长主要受益于人工智能和高性能计算(HPC)芯片需求的激增,推动先进制程节点(如3nm、4/5nm)与高端封装技术(如CoWoS)的大规模应用。

相比传统专注于芯片制造的“晶圆代工1.0”模式,如今的产业格局已发生根本性变化。AI趋势带动了系统级协同优化的兴起,企业角色也从单一制造环节的参与者,向技术整合平台转型。为了更好地刻画这一变革趋势,业内已将纯晶圆代工、非存储IDM、封装测试(OSAT)和光掩模厂商共同纳入“晶圆代工2.0”范畴,而非仅聚焦于传统意义上的晶圆代工企业。

市场规模与增长:

2023 年全球半导体代工厂市场规模为 798 亿美元。2023 至 2033 年,市场规模预计将以 4.92% 的复合年增长率增长,到 2033 年有望达到 1290 亿美元。

2024 年全球半导体代工厂市场规模为 868.8 亿美元。2025 至 2033 年,预计市场将以 5.03% 的复合年增长率增长,到 2033 年达到 1356.5 亿美元。

市场驱动因素:

消费电子需求增长:智能手机、平板电脑、可穿戴设备等消费电子产品对高性能、节能半导体解决方案的需求不断增加,推动了半导体代工厂市场的发展。

新兴技术发展:人工智能、机器学习、深度学习、物联网、5G 等新兴技术的快速发展,需要先进的芯片来处理复杂的数学计算和大量数据集,为半导体代工厂市场带来了增长动力。

汽车行业变革:汽车行业向电动化和自动驾驶的转变,增加了对半导体组件的需求,因为这些组件在车辆控制和智能功能中起着关键作用。

图:受AI芯片需求推动,全球半导体代工2.0市场2025年第一季度收入同比增长

在市场份额方面,研究副总监Brady Wang指出:“台积电继续稳居行业龙头,其市场占比扩大至35%,年营收增长达到中双位数水平。得益于在先进制程上的领导地位及AI芯片的海量订单,台积电强势领跑。相比之下,英特尔正依靠18A制程与Foveros 3D封装逐步积累动能,而三星虽在3nm GAA工艺上取得突破,但仍受良率不稳定问题困扰。”

随着先进封装需求的快速上升,OSAT厂商已成为“晶圆代工2.0”供应链中的关键环节之一。该领域在2025年一季度同比增长近7%,主要由日月光(ASE)、矽品(SPIL)与安靠(Amkor)等公司扩大先进封装产能所推动。这些厂商受益于台积电AI相关CoWoS封装产能外溢的订单,但整体仍受到良率与产能规模的双重限制。

与此同时,非存储IDM厂商(如NXP、英飞凌、瑞萨)在汽车与工业领域仍面临需求疲软,营收同比下滑3%。尽管库存已逐步回归正常水平,但全面复苏预计将在2025年下半年才能展开。相对而言,随着2nm工艺的EUV技术加速落地,以及AI与Chiplet设计复杂度的提升,光掩模厂商迎来了增长机遇。

资深分析师William Li指出:“AI正成为半导体增长的核心驱动力,并重塑整个晶圆代工供应链的优先级。在这一浪潮中,台积电及各大封装厂商无疑是最直接的受益者。”展望未来,“晶圆代工2.0”正逐步脱离线性制造思维,转向协同融合的价值链体系。设计、制造与封装之间的深度协同,将成为驱动新一轮创新的关键。特别是在AI、Chiplet整合与系统级优化不断推进的背景下,半导体产业的竞争格局正加速重构。