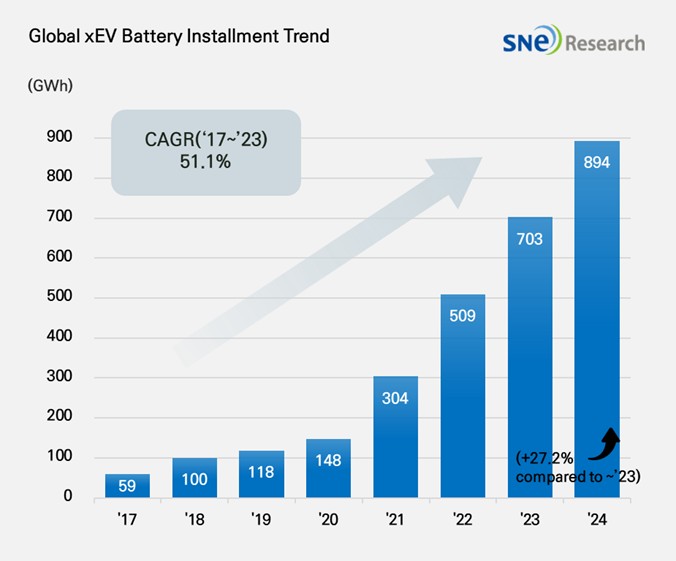

近日,SNE Research发布的报告显示,2024年全球电动汽车(EV、PHEV、HEV)电池使用量达到约894.4GWh,同比增长27.2%,延续了近年来的上升趋势,展现出电动汽车行业蓬勃的发展态势。

从市场份额来看,全球电动汽车电池市场格局出现了明显变化。长期占据重要地位的韩国三大电池企业——LG能源解决方案、SK On和三星SDI,2024年其市场份额总和降至18.4%,较去年同期下滑4.7%。其中,LG能源解决方案凭借特斯拉等客户车型销量的增长,以96.3GWh的使用量、1.3%的同比增幅保持全球第3位;SK On因现代汽车集团部分车型及奔驰、福特、大众旗下相关车型的良好表现,使用量增长12.4%(达39.0GWh),位列第5。然而,三星SDI却出现10.6%(29.6GWh)的负增长,主要是由于其主要客户宝马、Rivian和奥迪的车型销量波动,像Rivian标准续航版车型换装LFP电池,奥迪Q8 e-Tron销量下滑,直接导致了三星SDI电池装机量减少 。

松下作为特斯拉重要的电池供应商,2024年排名第6,但其电池使用量为35.1GWh,同比下降18.0%。这主要归因于特斯拉Model 3在2024年初改款导致的销量下滑,以及特斯拉整体销量在2024年的下降。不过,松下计划凭借为特斯拉供应的先进2170和4680电池,有望在北美市场迅速夺回市场份额。

图:2025 年 1 月全球月度电动汽车和电池月度追踪报告,(图源:SNE Research)

中国电池企业在2024年表现亮眼。宁德时代以31.7%(339.3GWh)的同比增长,持续稳坐全球头把交椅。其广泛的客户群体是增长的关键,不仅国内的极氪、问界、理想等车企大量采用,特斯拉、宝马、奔驰、大众等全球主流OEM厂商也选择宁德时代的电池。比亚迪同样成绩斐然,排名第2,同比增长37.5%(153.7GWh)。比亚迪集电池制造与电动汽车生产于一体,丰富的车型和极具竞争力的价格深受市场欢迎,2024年其电动汽车销量约414万辆,还计划2025年销售约600万辆,并且积极拓展亚洲和欧洲市场,进一步提升市场份额。

2024年全球电动汽车电池市场增长显著,背后是多重因素共同作用的结果。政策方面,各国为推动绿色交通发展,持续出台鼓励电动汽车发展的政策,如购车补贴、税收减免等,刺激了电动汽车的消费,进而带动电池需求增长。技术进步也至关重要,电池能量密度提升、充电速度加快等技术突破,增强了电动汽车的实用性和吸引力,促使更多消费者选择电动汽车。同时,汽车制造商不断丰富电动汽车产品线,涵盖轿车、SUV等多种车型,满足了不同消费者的需求,扩大了市场规模。

展望未来,全球电动汽车电池市场机遇与挑战并存。中国企业凭借国内市场的坚实基础和不断增强的技术实力,在全球市场的竞争力日益凸显。面对美国和欧洲市场的不确定性,韩国电池企业需要积极应对,例如优化供应链、降低生产成本、加大技术创新投入等。对于整个电池行业而言,不能仅仅依赖扩大产能,而是要通过差异化技术和可持续供应链的建设,提升核心竞争力,以适应不断变化的市场环境,实现可持续发展。