根据 Counterpoint Research 的分析,2025 年芯片代工行业预计增长 20%,较 2024 年 22% 的增长率略有放缓。这一增长主要由台积电及其他抓住 AI 浪潮的小型竞争对手带动。AI 在数据中心和边缘计算领域的扩张,推动了对先进制程芯片的需求,而台积电凭借 5/4 纳米和 3 纳米芯片及先进封装技术从中受益。

增长趋势与驱动力

AI与数据中心的崛起

AI在数据中心和边缘计算中的广泛应用,推动了对先进制程节点芯片的需求。台积电(TSMC)凭借其5/4纳米和3纳米芯片制造能力,结合专有的CoWoS先进封装技术,抓住了这一增长机遇。台积电预计2025年销售额将增长高达26%,其先进节点的产能利用率预计将保持在90%以上。

产能利用率与市场动态

预计2025年整体代工产能利用率约为80%,其中先进节点的利用率将高于成熟节点。台积电将继续受益于高端智能手机需求和来自云服务提供商(如亚马逊、微软和谷歌)的AI相关订单。然而,成熟节点(28/22纳米及以上)的复苏相对缓慢,由于消费电子、网络、汽车和工业等终端市场需求疲软。

企业竞争格局

台积电的领导地位

台积电在代工行业占据超过60%的市场份额,其在先进节点和先进封装技术方面的领先地位使其能够持续引领行业发展。2025年,台积电的资本支出预计在380亿至420亿美元之间,高于2024年的约298亿美元。台积电将继续投资于研发,以保持其在高性能计算和AI应用中的技术优势。

英特尔的崛起

英特尔也在通过其EMIB和Foveros 3D封装技术获得增长。Foveros 3D堆叠主要用于英特尔自己的产品,如采用chiplet架构的Meteor Lake。随着半导体设计复杂性的增加,英特尔预计将继续投资先进封装研发,以支持自身产品路线图并吸引外部客户。

其他代工厂的机会

拥有强大绝缘体上硅(SOI)能力的代工厂,如GlobalFoundries、Tower和台积电,将从不断增长的硅光子市场中受益。然而,这一市场的规模与主流半导体需求相比仍相对较小。

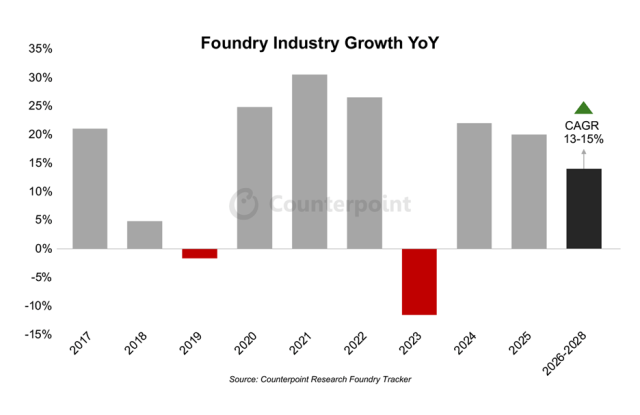

图:晶圆代工厂同比增长(图源:Counterpoint Research)

库存调整与需求压力

Counterpoint预计,汽车半导体的库存调整将持续到2025年上半年,延迟复苏。英飞凌和恩智浦等全球集成设备制造商的高库存水平可能导致成熟节点代工外包减少,进一步给成熟节点的产能利用率带来压力。尽管每辆车的半导体含量在增加,但汽车半导体市场目前面临调整,汽车市场已连续几个季度疲软,高利率进一步抑制了需求。

长期展望

持续增长与技术创新

从2025年到2028年,代工行业的复合年增长率预计将从2025年的20%放缓至13-15%。长期增长将由先进制程节点(如3纳米、2纳米及以下)的进步以及先进封装技术(如CoWoS和3D集成)的加速采用推动。这些创新将在未来3-5年内成为行业的主要增长引擎,由高性能计算和AI应用需求增加驱动。

芯片设备市场的变化

根据SEMI的数据,代工行业将继续引领半导体设备采购。2025年代工行业的产能预计将同比增长10.9%,从2024年的每月1130万片晶圆增长到创纪录的1260万片。内存行业2024年增长3.5%,预计2025年将放缓至2.9%。生成式AI的强劲需求正在推动内存市场的重大变化,高带宽存储器(HBM)需求激增,与DRAM和NAND闪存细分市场的产能增长趋势出现分化。