2024年,中国加速服务器市场迎来前所未有的增长。据国际数据公司(IDC)最新报告,该市场规模达到221亿美元(约1606.55亿元人民币),同比增长134%。这一激增不仅凸显了人工智能(AI)和大数据时代对算力需求的剧增,也表明了本土技术创新和市场环境变化正在推动行业格局重塑。

一、千亿美元市场的崛起:核心行业加速布局

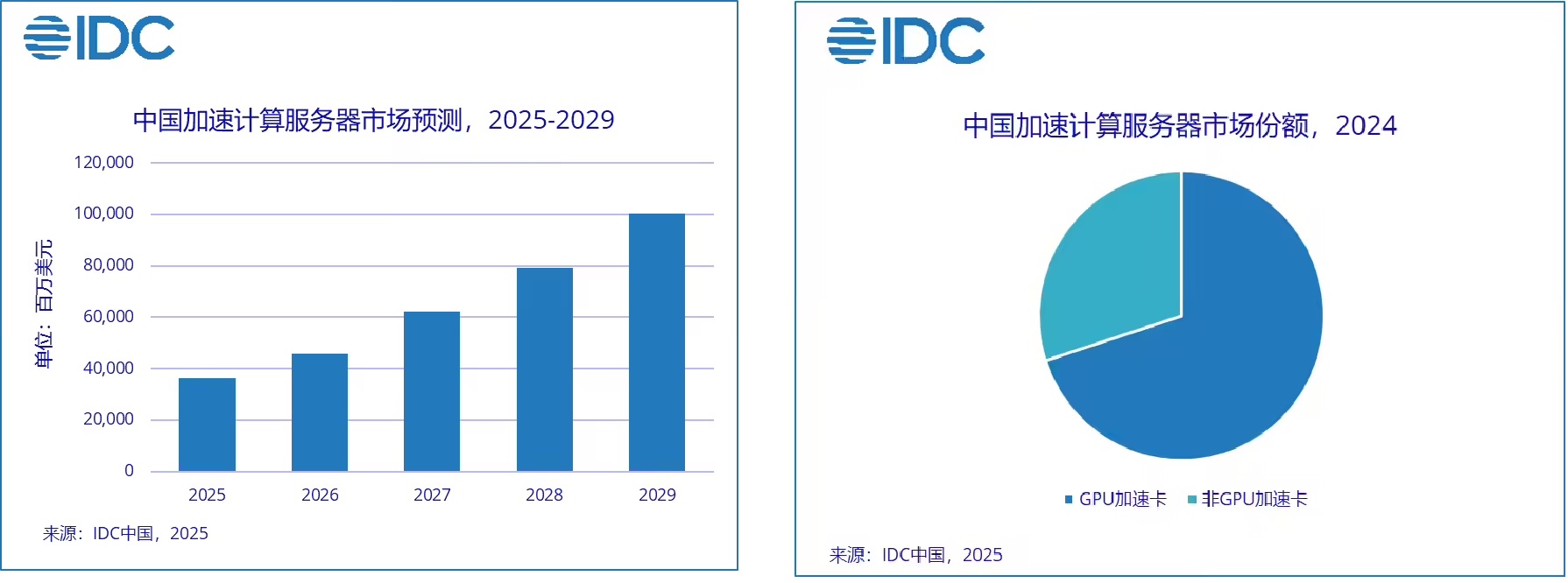

随着AI、云计算和大数据技术的发展,加速服务器市场规模在未来几年将继续扩大。IDC预测,到2029年,中国加速服务器市场规模将突破千亿美元,其中非GPU加速服务器的市场份额将接近50%。目前,互联网行业仍是最大采购方,占据市场65%以上,而金融、电信、制造等行业也在加大投入,构建更强大的算力基础。

这种增长不仅受到AI大模型训练和推理需求驱动,也得益于国产厂商在服务器硬件和生态建设上的持续突破。

图:IDC对中国加速计算服务器市场的预测

二、GPU与非GPU技术竞争:多元化加速趋势

目前,GPU仍然是市场的主导,占据69%的份额。然而,ASIC和FPGA等非GPU加速服务器的市场占比已超过30%,并呈现快速增长趋势。这种多元化竞争格局意味着,在特定应用场景下(如高效推理、边缘计算、低功耗计算),ASIC和FPGA正逐步成为GPU的有力补充。

2024年,中国市场的加速计算芯片出货量超过270万张,其中GPU卡占据70%。值得注意的是,中国本土人工智能芯片的出货量已突破82万张,占整体市场的30%。这一数据表明,国产芯片厂商正在通过技术创新和生态构建,挑战国际巨头的市场主导地位。

三、市场竞争格局:国产厂商的崛起

在加速服务器市场,浪潮、宁畅、新华三等企业占据前三,占据超过50%的市场份额。这些厂商依靠自主研发和产业链整合,进一步稳固了市场地位。

与此同时,国产AI芯片企业的快速发展,也在重塑市场竞争格局。通过提供高性价比的芯片方案,并结合自有软硬件生态,国产厂商正逐步提升市场竞争力,降低对海外厂商的依赖。

四、技术突破与生态建设:软件生态的完善

近年来,开源算法的普及为本土芯片的发展提供了契机。例如,DeepSeek等开源大模型降低了企业部署AI算力的门槛,使企业更倾向于采用本地算力进行模型训练和优化。

报告指出,通过与DeepSeek的适配,本土芯片在软件生态方面取得突破,进一步推动了国产加速计算硬件的应用。这不仅增强了国产芯片的市场竞争力,也在一定程度上弥补了长期以来国产计算芯片在软件生态上的短板。

五、未来趋势:算力需求与技术演进

未来几年,中国加速服务器市场仍将保持高增长态势。主要推动因素包括:

1. AI大模型的发展:如ChatGPT等超大参数模型的应用,对高性能算力的需求持续攀升。

2. 政策与投资支持:国家层面的产业政策和资本投入,将进一步推动国产芯片和服务器企业的发展。

3. 技术升级:随着工艺提升和架构优化,国产芯片在性能、能效比和适配性方面的竞争力将进一步提高。

4. 多元计算架构的演进:异构计算(HPC+AI)、存算一体化等技术的应用,将推动加速服务器架构的进一步变革。

六、结论:国产芯片的突破与挑战

中国加速服务器市场的快速增长,既是技术进步和市场需求推动的结果,也是政策支持和资本推动的体现。随着GPU、ASIC、FPGA等多元化计算技术的兴起,以及国产芯片在生态构建上的突破,市场竞争格局正逐步向本土厂商倾斜。

本土芯片企业以82万张芯片的出货量,成功撕开了中国服务器生态的突破口。然而,面对国际巨头的技术优势和市场规模效应,国产厂商仍需在技术创新、产业链整合和生态构建方面持续投入,以在未来的市场竞争中占据更加稳固的地位。