随着全球新能源转型的加速推进,东盟(ASEAN)国家凭借其快速增长的经济体量、丰富的自然资源及政策支持,正成为全球新能源产业的关键市场之一。对于中国半导体企业而言,东盟的新能源市场不仅是扩展海外版图的重要机遇,也是推动技术创新和产业转型的重要动力。在这一背景下,中国出海半导体网认为,分析中国半导体企业在东盟新能源市场中的机遇与挑战,并结合实际数据和案例提出可行策略,是当前行业内的焦点议题。

一、东盟新能源市场的崛起:机遇显现

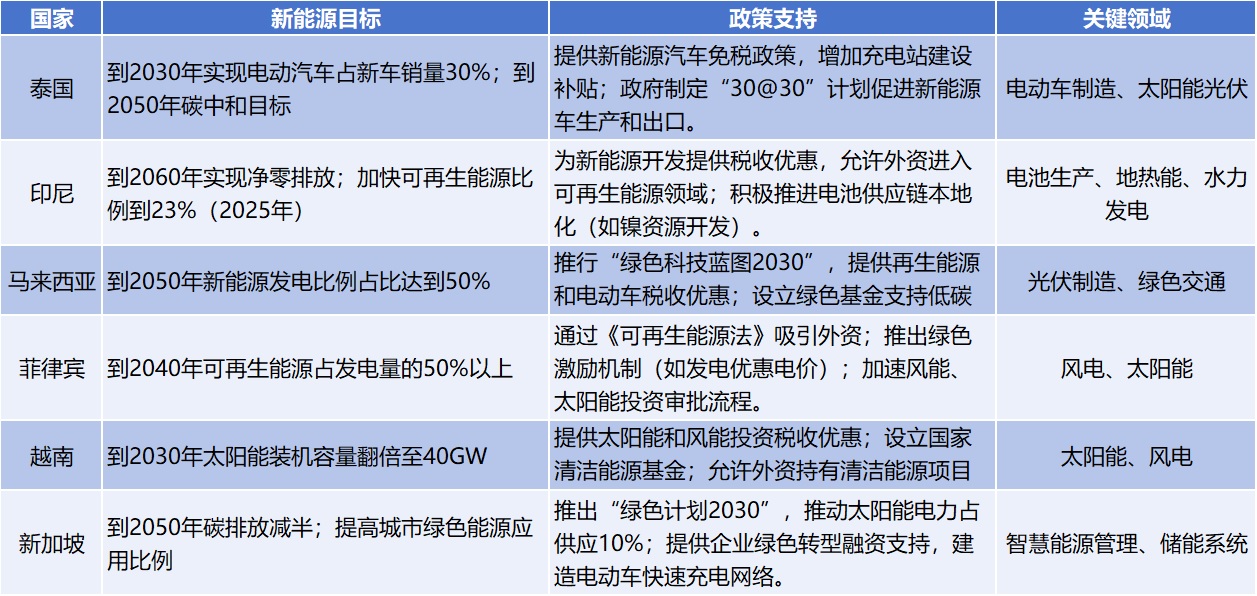

新能源产业的区域特性与政策利好

东盟国家近年来在新能源领域动作频频,尤其在太阳能、风能、电动车(EV)及储能系统领域表现突出。根据国际能源署(IEA)的数据显示,东盟地区的新能源投资在2022年增长了40%,达到290亿美元,而到2030年预计这一数字将进一步提升至500亿美元。此外,东盟各国陆续出台支持性政策,如印尼和泰国的电动车产业发展目标、马来西亚的太阳能生产激励措施等,为新能源产业提供了良好的发展环境。

以越南为例,其在2023年通过了新的《国家电力发展计划》,计划到2030年将新能源占比提升至30%。这些政策不仅推动了本地企业的新能源发展,也为中国半导体企业提供了进入这些市场的机会。

表:东盟主要国家新能源政策一览(中国出海半导体网整理)

巨大的市场需求推动半导体产品需求增长

新能源产业的发展需要大量半导体元件支持,例如逆变器用功率半导体、电动车用IGBT芯片、光伏储能系统中的控制芯片等。据市场调研公司Statista的数据显示,2025年东盟地区电动车销量预计将达120万辆,同比增长150%。这种需求增长直接拉动了IGBT等功率芯片市场规模的扩大,为中国厂商提供了出口及合作的潜在空间。

图:东盟新能源市场增长趋势(2025年-2050年)(中国出海半导体网整理)

二、中国半导体企业的优势与转型潜力

技术与生产成本的竞争优势

中国半导体企业近年来在功率半导体及汽车电子芯片领域取得显著进步。例如,斯达半导(StarPower)在IGBT领域实现了产品技术自主化,其IGBT模块已广泛应用于国内外新能源汽车中。而在成本方面,中国企业得益于规模化生产和完整的供应链生态,能够提供高性价比的产品,这在价格敏感的东盟市场具有竞争力。

政策与市场资源的双重支撑

中国与东盟国家的经贸关系紧密,尤其是《区域全面经济伙伴关系协定》(RCEP)的实施,为中国企业在东盟的投资和出口提供了税收优惠和便利化措施。例如,光伏领域的龙头企业隆基绿能(LONGi)已在马来西亚设立了生产基地,不仅降低了出口关税,还能更好地服务东盟市场。

创新驱动的差异化竞争

面对东盟市场的激烈竞争,中国企业也逐步通过技术创新构建差异化竞争优势。例如,士兰微(Silan Micro)通过提升GaN(氮化镓)功率器件的效率和耐用性,打开了东南亚市场的高端应用需求。类似的技术创新使得中国企业有能力满足新能源领域日益复杂的半导体需求。

三、挑战与对策

挑战一:区域市场的竞争压力

尽管东盟市场机遇巨大,但也面临来自日韩、欧美等传统强国的竞争。例如,日本的功率半导体巨头如罗姆(ROHM)和富士电机(Fuji Electric)在东盟市场早已占据一席之地,其产品以高可靠性和技术领先性著称。面对这些强劲的竞争对手,中国企业需在品质和品牌信任度上进一步提升。

对策:加强本地化合作与技术突破

通过与东盟国家本地企业建立合资或合作关系,中国企业可以更快地融入当地市场。例如,联合开发适应东盟气候特点的新能源系统芯片,提高产品的针对性。此外,加大研发投入,在碳化硅(SiC)和氮化镓(GaN)等新兴技术领域取得突破,将有助于在竞争中脱颖而出。

挑战二:供应链与物流问题

半导体供应链的复杂性以及东盟地区基础设施的不均衡可能会对中国企业的市场拓展形成阻碍。尤其是一些新兴市场如柬埔寨和老挝,其基础设施建设尚不完善,物流成本和交付效率成为重要难题。

对策:建立区域化供应链体系

中国企业可以借鉴光伏企业的经验,通过在东盟国家设立生产或仓储基地,优化供应链布局。例如,部分企业已经开始在越南、马来西亚建设芯片封装和测试工厂,以缩短供应链周期并降低物流成本。

挑战三:政策和贸易壁垒

尽管RCEP提供了一定的便利,但东盟国家之间的政策和法规差异仍然可能成为市场扩展的障碍。比如,印尼对进口电子元件征收较高的关税,而泰国则对新能源汽车产业提供补贴政策,这些差异使企业必须灵活调整策略。

对策:灵活调整市场进入策略

针对不同国家的政策,中国企业需采取差异化的市场策略。例如,在政策利好较多的国家如泰国和越南,可以加大投资力度;而对于政策壁垒较大的市场,如印尼,则可通过与本地企业合作或技术输出的方式进入市场。

四、数据案例分析

光伏市场案例:

隆基绿能自2020年起在马来西亚投资建设的光伏组件工厂,年产能达到7GW,占马来西亚太阳能出口市场的30%以上。通过本地化生产,隆基成功避开了部分贸易壁垒,同时以稳定供应链赢得了市场份额。

新能源汽车芯片案例:

斯达半导在2024年出口到泰国的新能源汽车IGBT芯片出货量同比增长了200%。通过提供技术支持和服务解决方案,斯达半导不仅赢得了客户信任,还与当地新能源汽车厂商建立了长期合作。

区域供应链布局案例:

华润微电子(CR Micro)在越南设立了封测基地,以快速响应东盟市场需求。数据显示,该基地2023年的产能利用率已达85%,为公司带来了10%的海外收入增长。

五、结论:抓住机遇,实现双赢

2025年,中国半导体企业在东盟新能源市场的机遇与挑战并存。通过充分发挥技术创新和成本优势,积极应对区域竞争和供应链挑战,中国企业不仅能够在东盟市场占据重要地位,也能通过这一过程实现自身的产业升级和全球化目标。

在政策红利、市场需求和技术创新的多重驱动下,中国企业需要以战略性眼光布局东盟市场,灵活调整业务模式,实现与东盟新能源产业的双赢发展。对于整个半导体行业来说,东盟市场不仅是一片蓝海,更是未来十年全球新能源转型的重要引擎。