随着智能手机迈入AI原生时代,芯片技术正在以前所未有的速度迭代。根据市场研究机构Counterpoint Research的最新预测,到2026年,基于2nm与3nm制程的智能手机系统级芯片(SoC)出货量将占整体市场的三分之一。这一趋势不仅体现了技术演进的逻辑必然,更是市场需求升级与产业链重构共同推动下的集中体现。

一、先进工艺快速推进,2nm量产指日可待

芯片制程的演进一直是推动智能手机性能飞跃的关键动力。从5nm、4nm到3nm,再到即将量产的2nm,每一次节点的跨越,背后都是晶体管结构、工艺优化与产线能力的协同突破。

以台积电为例,其3nm工艺N3于2023年首次商业化应用在苹果iPhone 15 Pro系列的A17 Pro芯片上,实现了显著的性能与能效双重提升。苹果公布的数据显示,A17 Pro内置的神经网络引擎每秒可执行33万亿次操作(TOPS),GPU性能较前代提升至2倍,整体功耗下降约20%。

台积电已宣布将在2025年下半年进入2nm工艺(N2)的试产阶段,并于2026年正式量产。N2工艺采用GAA(环绕栅极)晶体管架构,较FinFET架构具备更强的电控能力,可在同等面积下集成更多逻辑单元,预期将带来约25%至30%的功耗降低与10%至15%的性能提升。

三星方面,尽管其首代3nm GAA在2023年量产时遇到良率挑战,但通过后续代工客户调整和工艺优化,已逐步改善产能瓶颈,并计划在2026年实现2nm的商业量产。英特尔亦不甘落后,旗下20A与18A工艺亦锁定2024至2025年间进入市场,未来或将成为手机SoC厂商的潜在选择。

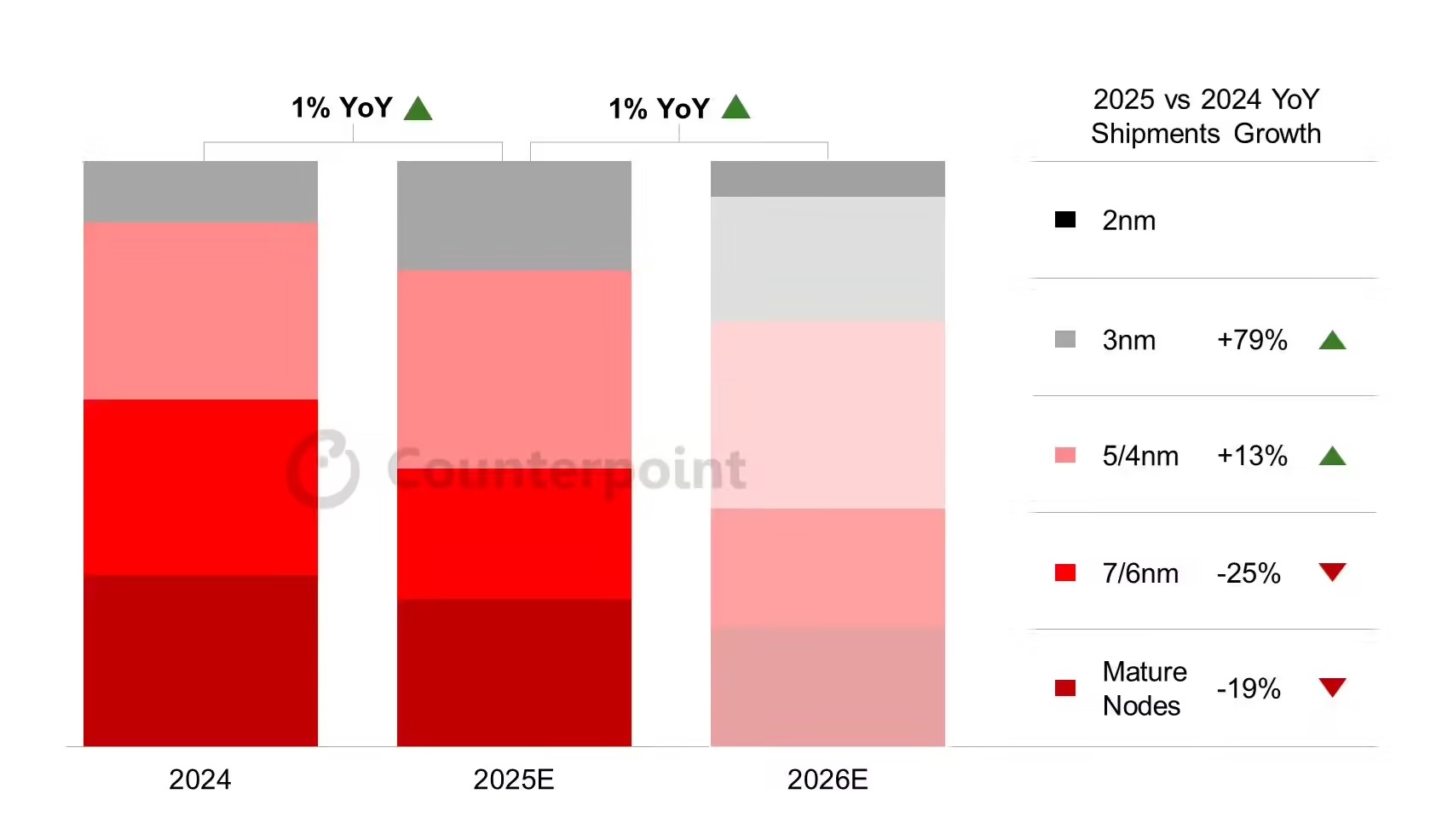

图:CounterPoint预估2026年3nm/2nm手机芯片占比达三分之一

二、AI需求驱动高性能芯片爆发式增长

手机芯片的快速进化,背后是对端侧AI能力的持续拉升。从语音识别、图像处理到生成式AI模型的本地运行,AI应用已逐渐成为旗舰手机芯片的“标配”。

高通与联发科分别于2024年推出基于3nm制程的旗舰SoC——骁龙8 Gen3与天玑9300,二者在AI推理性能、多模态融合能力与图形渲染方面均实现大幅提升。2025年,这两家公司预计将持续优化其3nm平台,并在下一代旗舰芯片中首次导入2nm制程,以满足AI模型对算力、带宽和能效比的全面要求。

市场研究机构IDC预测,到2026年,AI智能手机芯片市场规模将达580亿美元,较2023年增长近70%。这一增长不仅体现在高端市场,也正在渗透至中高端产品线上,意味着先进工艺芯片将持续扩大其在整体出货量中的份额。

三、代工格局:台积电主导地位稳固,三星力图破局

目前,在5nm及以下先进工艺代工市场,台积电凭借技术成熟度、良率与客户信任度占据绝对主导。2025年,其在该节点上的手机SoC代工出货占比预计达到87%,并将在2028年增至89%。

苹果、高通、联发科等头部无晶圆设计公司目前高度依赖台积电,特别是在高性能移动SoC领域,几乎无可替代。但三星也在逐步收复市场份额,通过与谷歌、AMD、特定中国IC设计公司建立紧密合作,并重点投入3nm与2nm的GAA工艺,希望在2026年抢占更多代工订单,形成与台积电的“双寡头”格局。

此外,英特尔代工业务(IFS)也正在积极寻求进入移动SoC领域,通过IDM 2.0战略与外部合作的方式,或将在2nm后提供额外的选项,增强行业多元化。

四、成本上升与市场分化双重挑战凸显

尽管先进制程带来性能红利,但其成本压力不容忽视。据天风国际分析师郭明錤估算,高通骁龙8 Gen3至尊版的BOM成本达180美元,较Gen3提升15%,占高端智能手机整机售价的25%以上。而采用2nm制程的芯片,其单位晶圆成本预计将再提升15%-20%。

不仅如此,存储芯片价格在2024年上半年出现显著上涨,DRAM合约价格环比上涨13%-18%,NAND Flash价格上涨15%-20%,进一步推高整机成本。

大厂如苹果、三星、小米、荣耀等,凭借强大的供应链议价能力与产品溢价空间,尚可吸收成本上涨所带来的冲击,继续推进高端市场战略。而中小品牌则面临巨大生存压力,在高端市场缺乏竞争力,势必将资源重心转向中低端市场,通过“性价比”与差异化设计在红海中谋生。

这将导致2026年手机市场结构进一步分化:高端市场向少数几家头部品牌集中,而中低端市场则呈现出激烈竞争、价格内卷的格局。

五、先进制程背后的技术门槛与可持续压力

随着制程不断向2nm甚至更先进节点迈进,制造难度呈指数级上升。晶体管物理尺寸趋近极限,EUV光刻工艺复杂度与成本激增,良率控制成为制程成功的关键。

同时,先进制程所带来的功耗密度增加,也对封装技术与散热设计提出更高要求。如何在保证SoC性能的同时,维持手机整机的续航与热控能力,将成为产业链下游厂商的重点课题。

在环保维度,先进工艺节点对能源、水资源的消耗急剧增长。据ASML与台积电披露,EUV设备每小时耗电可达1兆瓦,单台极紫外光刻机每年所用氟化气体及冷却资源也远高于传统DUV工艺。这对整个产业提出绿色制造的更高要求,ESG(环境、社会与治理)考核指标将成为晶圆代工厂与品牌厂在全球市场竞争的重要组成部分。

结语:智能芯片新周期已至,企业与政策需双轮驱动

总的来看,2026年智能手机芯片市场将迎来以2nm/3nm工艺为核心的新周期,这一变革不仅是技术升级的体现,更将重塑整个产业格局。技术突破、AI需求与代工演进相互叠加,加速全球手机SoC竞争的高阶演化。

然而,在性能红利背后,成本压力、市场集中度提升、环保挑战与技术瓶颈同样构成企业必须面对的现实考题。

相关企业应加强先进制程工艺布局,推动设计—制造—封装全链条的技术协同,同时提升AI与绿色制造的综合能力,以在未来激烈竞争中占据主动。此外,政策支持也不可或缺,应进一步推动在材料、设备、EDA工具等核心领域的自主可控,加快产业生态建设,确保芯片战略性行业的稳健发展。