2024年,中国新能源车市场迎来了里程碑式的发展,根据国际数据公司(IDC)发布的数据显示,2024年中国新能源车市场规模突破1100万辆,同比增长38.1%,这一数据标志着中国新能源车产业进入了全新阶段,深刻重塑着国内汽车市场格局。

从动力类型来看,插电式混合动力和增程式动力车型成为市场增长的重要驱动力。插混车型占比从2023年的20.5%跃升至27.6%,同比增长85.7%;增程式动力车型占比也从7.1%增长到10.2%,增幅高达99.3%。在插混领域,比亚迪、五菱等品牌旗下车型销量迅猛增长,新入局的多款车型也表现亮眼。这得益于电池技术的持续突破,插混车型的电池容量和续航里程大幅提升,成本却不断降低,对于首次购车和增换购的消费者而言,性价比优势极为突出。增程式动力市场虽然头部品牌集中程度有所下降,但零跑、深蓝等众多品牌展现出强劲增长态势。随着新能源车市场渗透率超50%,里程焦虑明显的用户大量流向混合动力车型,为增程式与插混市场注入持续增长动力,且2025年新玩家的加入将使竞争更加白热化。

根据IDC的数据,纯电车型市场同样保持增长,同比增长18.7%。价格方面,30万元以下区间车型占比提升,尤其是10万以下区间,占比从2023年的22.9%升至27.1%。这得益于快充技术的飞速发展,符合2C快充标准的纯电动车在新车中的占比从2023年的1.5%大幅提升至7.9%,0.5C及以上快充在10万以下纯电市场也有显著增长。快充技术极大地改善了纯电动车的补能体验,降低了传统燃油车用户转向纯电的门槛。

图:2024年中国新能源车市场规模突破千万量级,发展进入新阶段

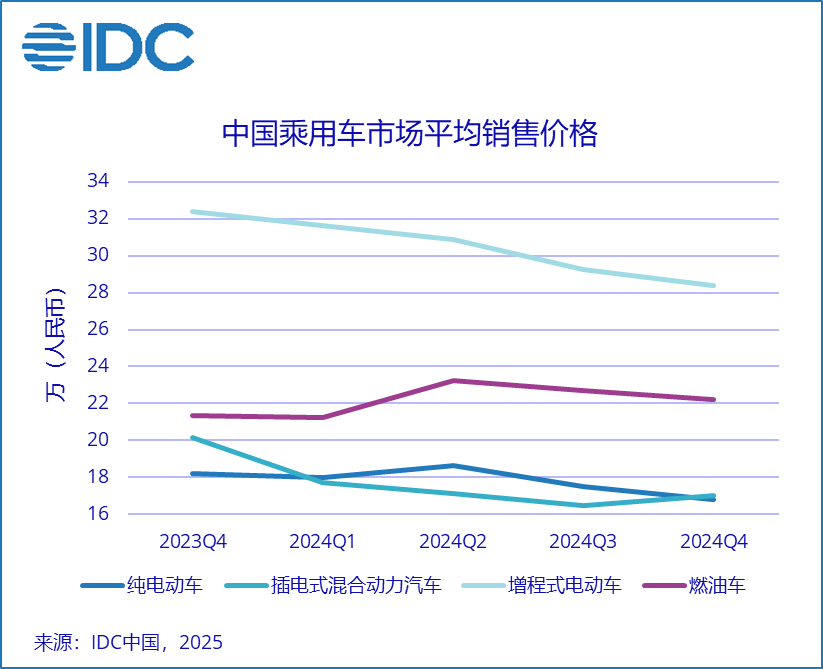

在价格趋势上,新能源车市场平均销售价格走低,各类型车型整体向低价位段转移。这一方面是由于入门级车型加速新能源化,大量低价位段新能源车型涌入市场;另一方面,新能源车市场竞争加剧,车企通过价格策略争夺市场份额。与之形成对比的是,燃油车市场平均销售价格同比上升,尤其是汽油车市场消费需求向中高端转移。这是因为满足更严格排放标准使得汽油车成本增加,限制了盈利空间,而中高端市场用户对品质和体验的高要求也促使车企调整产品布局。

从市场竞争角度看,汽车产品属性正从单纯的出行工具向消费品转变,智能座舱和OTA技术在其中发挥了关键作用。随着AI技术的发展,人机交互迎来巨大机遇,率先实现从“功能”交互向“情绪”交互升级的车企,将在激烈的市场竞争中脱颖而出。传统汽车厂商早已意识到这一点,自2018年起,便纷纷与高通、英伟达等科技企业展开深度合作,试图在智能化领域追赶电动车企业。

展望未来,中国新能源车市场在政策支持、技术创新和消费升级的多重推动下,有望继续保持高速增长。但也面临着充电基础设施建设、电池回收利用等挑战。只有妥善解决这些问题,才能实现新能源车产业的可持续发展,在全球汽车产业变革中占据领先地位。