随着全球能源结构的转型和可持续发展的推进,锂电池储能行业在2024年迎来了新的发展机遇。本文将盘点2024年锂电池储能行业的几个关键趋势,探讨其在全球市场中的竞争力和技术创新。

年初以来,储能领域呈现出一片繁忙景象,近 30 个相关项目有序签约或开工建设。这些项目涉及的投资金额颇为可观,接近千亿元,相应的产能规模也超过了 150GWh。诸多地区都迎来了重大项目落地,像江苏盐城大丰港的永泰年产 10GWh 锂电储能项目,38 亿元资金的注入为当地产业发展注入新动能;欣旺达于山东滕州高铁新区新能源产业园投资 62 亿元,全力打造涵盖锂电池回收利用及新型储能智造项目,同步规划的 5GWh 集装箱储能系统,看得出企业深耕该领域、布局未来的长远考量。如此大规模的投入与产能扩充,为锂电池储能产业后续发展奠定了坚实基础,有望保障后续市场的产品供应,满足日益增长的需求。

全球市场占有率的提升

2024年,中国锂电池储能行业在全球市场上的竞争力显著增强。前三季度全球储能锂电池出货量超过215GWh,其中中国企业出货量超过200GWh,全球市场占有率超过93%。这一数据不仅显示了中国锂电池储能企业在全球市场的主导地位,也反映了中国在全球能源转型中的关键作用。

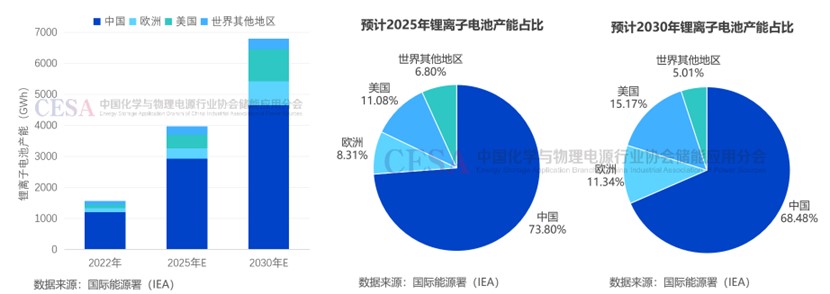

根据国际能源署(IEA)的最新预测,全球锂离子电池产能在未来几年将经历显著增长。以下是对这一趋势的概述:

到2025年,全球锂离子电池产能预计将达到3970GWh,其中中国将占据最大的份额,预计产能为2930GWh,占比高达73.8%。这表明中国在全球锂电池生产中继续保持其领导地位。欧洲和美国的产能也不容小觑,预计欧洲产能为330GWh,占全球产能的8.31%,而美国产能为440GWh,占比11.08%。世界其他地区的产能预计将达到270GWh,占全球产能的6.8%。

海外市场的积极开拓

面对国内市场的激烈竞争,中国储能企业正积极拓展海外市场,产品从电池等零部件为主,到现在全产业链产品陆续入场,目的地辐射向中东、澳洲、东南亚、北非等市场。这一战略不仅为企业提供新的增长点,也有助于全球能源结构的优化和升级。

图:锂电池储能市场盘点

图:锂电池储能市场盘点

技术创新与产品升级

技术创新是推动锂电池储能行业发展的核心动力。宁德时代等企业更新了多项储能产品新成果,加速储能行业的发展。例如,宁德时代发布的6.25MWh天恒储能系统,搭载专用长寿命电芯L系列产品,以及“一款三用”电池的推出,都是技术创新的体现,这些产品在海外市场、长寿命和高密度场景中具有广泛的应用前景。

价格变化与市场供需

电池级碳酸锂价格的小幅震荡和电芯价格的持续降低,显示了市场供需对储能电池价格的影响。300+Ah储能电芯渗透率的提高,尤其是314Ah储能电芯渗透率的增长,表明市场对高性能电芯的需求正在增加。

政策支持与装机规模增长

政策的支持为锂电池储能行业的发展提供了坚实的基础。“新型储能”首次被写入中国政府工作报告,标志着发展新型储能将成为中国经济社会发展的重要任务之一。《中华人民共和国能源法》的颁布,进一步明确了推进新型储能高质量发展的方向。截至2023年底,全国已建成投运新型储能项目累计装机规模达31.39GW,新增装机规模约22.6GW,较2022年底增长超过260%。

结语

2024年锂电池储能行业的发展,不仅是技术进步和市场扩张的体现,更是全球能源转型和可持续发展战略的重要组成部分。随着全球对清洁能源需求的增加,锂电池储能行业将迎来更多的发展机遇。中国企业在全球市场的竞争力和技术创新能力,将进一步推动行业的健康发展,为全球能源结构的优化和升级做出贡献。