中国是全球最大的功率半导体应用市场,据Omdia数据统计,市场规模预计将由2021年的182亿美元增长至2024年的206亿美元。但如此庞大的市场主要由欧美日公司所主导,据CCID统计,我国功率半导体市场对外依存度接近90%。

随着国内新能源汽车、光伏能源、轨道交通、智能电网等新兴行业的快速发展,原有功率半导体供应体系严重跟不上市场需求,导致功率器件至今仍面临严重短缺局面,特别是在新能源汽车等高端应用领域,期货交期长达一年已成常态,我国亟需重构功率半导体供应链体系。

在此背景下,以苏州锴威特半导体股份有限公司为代表的本土功率半导体企业加速对新兴市场布局,在原有硅基MOSFET功率器件产品体系的基础上,加快SiC基功率器件及功率IC等产品研发与投放,并取得了显著成效,为我国新能源汽车、光伏能源、轨道交通、智能电网等新兴产业的发展保驾护航。

核心硬科技轻装构建丰富产品线

功率半导体作为电子装置中电能转换与电路控制的核心,受到产业链上下游的高度重视,业内已形成一批先发企业,且多以IDM模式打造从产品设计到晶圆制造、封测的完整链条;不过IDM模式对技术、资金、人才的需求极高,因此,部分后发功率半导体企业选择以Fabless为经营模式,以轻资产形式集中进行产品研发设计,掌握核心技术,借助供应链资源,快速实现向市场推出产品。

成立于2015年的锴威特正是这样一家企业,其采用Fabless经营模式,通过自主创新和技术沉淀,已同时具备功率器件和功率IC的设计、研发能力,掌握了功率半导体芯片的自有核心技术,积累了丰富的设计及工艺开发经验。

- 在功率器件方面

锴威特已同时具备硅基及SiC基功率器件的设计、研发能力,积累了多项具有原创性和先进性的核心技术,其中3项达到国际先进水平,1项达到国内领先水平。

- 在平面MOSFET领域

锴威特核心技术包括“高可靠性元胞结构”“新型复合终端结构及实现工艺技术”等,基于“高压MOSFET的少子寿命控制及工艺实现技术”研发并量产的FRMOS产品具有反向恢复时间短、漏电流小、高温特性好、反向恢复特性较软、低电磁干扰的优势特性;在第三代半导体器件方面,锴威特利用掌握的“短沟道碳化硅MOSFET器件系列产品沟道控制及其制造技术”实现了SiC MOSFET稳定的性能和优良的良率控制。

- 在功率IC方面

锴威特基于晶圆代工厂0.5μm 600V SOI BCD工艺和0.18μm 40V BCD等工艺自主搭建了设计平台;通过与晶圆代工厂深度合作,锴威特可根据晶圆代工厂的标准工艺调整工艺参数和流程,进一步优化产品性能,其多项原创性和先进性的核心技术,能有效提升产品参数一致性,增强产品可靠性。

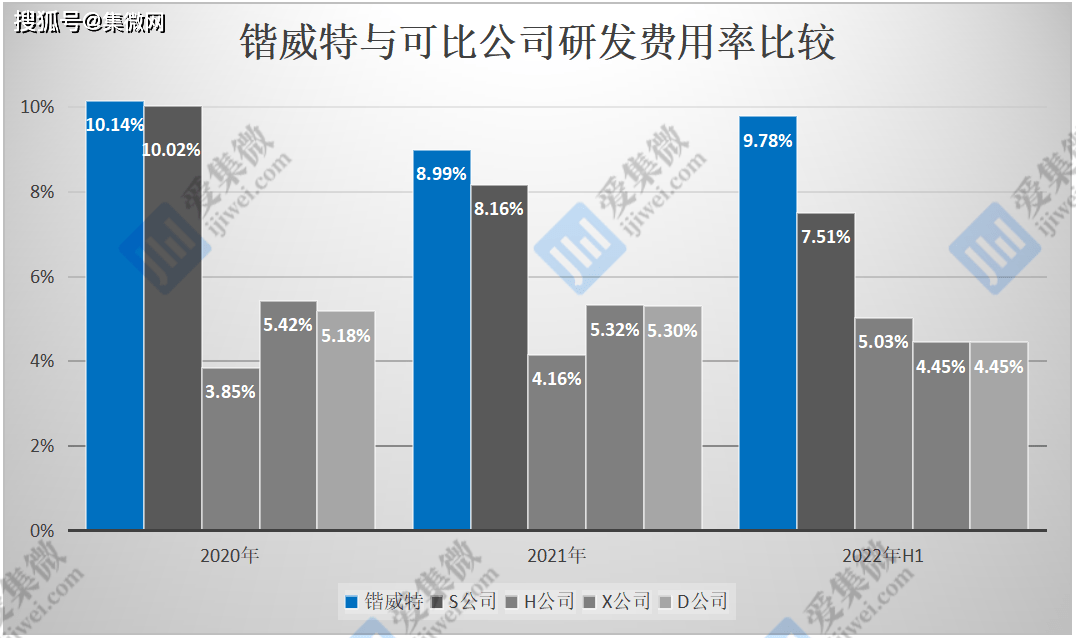

值得注意的是,为了加速掌握核心技术,锴威特近年来一直保持较高的研发投入力度,根据公开的招股说明书注册稿显示,在2020年-2021年、2022年上半年,锴威特的研发投入分别为1388.55万元、1886.27万元、1166.63万元,占营收比重分别为10.14%、8.99%、9.78%,大幅高于同业可比上市公司。高研发投入下,锴威特逐步建立自己的护城河,截至招股说明书注册稿签署日,锴威特已获授权专利50项,集成电路布图设计专有权32项。

在一系列核心技术支持下,锴威特已成功推出MOSFET、功率IC等700余款产品。同时完成了多款功率IC所需的IP设计开发与验证,基于自主开发的IP推出的功率IC具有集成度高、可靠性高、工作频率高、工作电压范围宽、功耗低、工作温度范围宽(-55℃-125℃)等特点;SiC MOSFET产品系列覆盖650V-1700V电压段,已形成80余款产品,满足多领域的应用需求。

截至目前,锴威特仍在持续丰富其产品矩阵,力争成为一站式、全品类覆盖的高性能功率半导体产品供应商,助力功率半导体国产化,推动我国在高可靠领域基础元器件自主可控进程的发展。

功率IC正成业绩增长新引擎

伴随产品矩阵持续丰富,下游应用领域的持续拓展,锴威特近年业绩呈现快速增长趋势。根据披露数据,2019年-2021年、2022年1-9月,锴威特营业收入分别为1.07亿元、1.37亿元、2.1亿元、1.75亿元;净利润也由2019年的933.81万元提升至2021年的4847.72万元,2022年1-9月已达4297.12万元,同比增长21.38%,继续呈现快速增长趋势。其中,锴威特大部分营收来自于平面MOSFET、功率IC等核心技术产品及服务,2019年-2021年、2022年1-6月,其核心技术产品收入占比均在90%以上。

进一步分析还发现,锴威特产品结构正在发生新的变化趋势。2019年-2021年、2022年1-6月,锴威特平面MOSFET营收保持增长态势,分别为9170.34万元、1.18亿元、1.69亿元、6458.63万元,而其占主营业务收入比重分别为86.71%、88.39%、83.07%和55.35%,整体呈下降趋势。

与此同时,功率IC营收呈快速增长趋势,2019年-2021年、2022年1-6月分别为211.58万元、322.32万元、1169.49万元、2846.02万元,不仅营收规模快速增长,营收占比也在快速增长,已从2019年的2%提升至2022年上半年的24.39%,正成为锴威特营收增长的另一重要引擎。

需特别指出的是,功率IC产品营收规模大增的背后,量价齐升同步上演。功率IC产品2019年-2021年、2022年1-6月的销量和销售单价均保持增长趋势。关于功率IC产品量价齐升的原因,锴威特解释称,IC产品营收主要来自于高可靠领域客户,基于公司产品系列化的完善、优良的产品质量及服务能力,公司品牌影响力及市场认可度得到了较快提升,由此带动老客户扩大了采购额,以及实现对新客户起量,叠加市场缺货、产品型号差异等有利因素影响,带动锴威特功率IC产品量价齐升。

接下来,锴威特将加强研发投入,基于积累的IP核,在安防、智能家电、高可靠应用领域等实现功率IC产品系列化开发及规模化量产。

SiC先发优势显现,有望引领第三极

功率半导体覆盖领域广泛,除了传统硅基产品,锴威特也在积极布局SiC等第三代半导体的研发与应用。资料显示,与传统硅基功率器件不同,SiC材料拥有耐高压、耐高温、工作频率高等优势,以SiC为代表的第三代半导体材料给功率半导体行业带来了新的发展契机。

目前,新能源汽车、光伏能源、轨道交通、智能电网等新兴产业快速发展,需要性能更为优越的功率半导体器件,从电转换效率看,SiC等第三代半导体无疑成为上佳之选,特别是在新能源汽车领域,已成为推动SiC规模量产的核心驱动力,截至目前已有特斯拉Model 3、比亚迪汉、蔚来ET7、小鹏G9、吉利Smart精灵#1等量产车型实现搭载,未来,随着SiC持续规模量产,成本将进一步降低,其应用领域也将由高端新能源车型向亲民车型、光伏、工业电源等领域延伸发展。

预计到2026年,全球新能源汽车中的功率器件市场规模将达到850亿元,其中,SiC功率半导体市场规模将接近280亿元,渗透率超过30%。

图表 1中国新能源汽车细分市场SiC功率半导体市场规模(单位:亿元)

中国新能源汽车细分市场SiC功率半导体市场规模

基于新兴行业未来发展趋势预判,锴威特自2018年下半年开始研发SiC相关功率器件,是我国较早布局SiC领域并实现相关产品供货的本土企业之一。通过对SiC器件的结构设计和生产工艺进行不断探索和研发投入,锴威特SiC产品目前已实现小批量供货,覆盖业内主流电压段,后续有望凭借先发优势继续扩大市场份额。

据介绍,锴威特SiC功率器件产品主要包括SiC MOSFET和SiC SBD(肖特基势垒二极管),其中,在SiC MOSFET领域,锴威特是国内为数不多具备650V-1700V电压规格产品系列设计能力的企业之一,旗下产品C2M065W030在多项关键性能指标上已与国内外竞品基本相当,部分核心指标甚至要优于国际品牌产品。SiC SBD也已形成650V-1200V电压规格的产品系列布局。

2019年-2021年、2022年1-6月,锴威特SiC功率器件分别实现收入2.35万元、38.64万元、100.5万元和237.66万元,占各期营收比重分别为0.02%、0.29%、0.49%、2.04%,有望继MOSFET和功率IC之后,成为锴威特未来新的营收增长极。

截至目前,锴威特仍在对SiC高温封装应用、SiC MOSFET光继电器以及数字电源等产品进行持续深入研究,并进一步推动第三代半导体功率器件产品的量产落地与技术升级。锴威特表示,在SiC功率器件方面,公司将在现有设计及工艺平台基础上,围绕新能源汽车、光伏发电应用等领域,展开产品系列化研发及可靠性改善提升的研究,不断丰富产品系列,提升公司产品国产化替代的竞争优势及服务能力,推动我国新兴产业的快速发展。