汽车芯片中负责计算处理的主要有MCU和SoC,其中MCU应用广泛,各种商业、工业、消费类电子设备绝大多数都会用到MCU,而在所有应用领域中,汽车对MCU的性能、可靠性、安全性的要求是最高的。

2021年,在整个MCU市场中,车用部分占比达到38%-40%,目前汽车MCU市场规模约为80亿美元,2022-2025年CAGR为11%,高于MCU行业平均水平。在所有精度的MCU中,32位是主流,占比接近77%,16位约为18%,8位占5%左右。32位的营收占比达77%,出货量占比约40%,因此32位MCU在汽车市场占比最大,市场规模约为58亿美元。

价格方面,汽车MCU的ASP显著高于其它应用,2021年达到3.1美元。自2020年以来,因为供不应求,汽车MCU价格上涨16%,2021年上涨了22%,在所有应用类型MCU中涨价幅度最大。据Yole预计,未来汽车MCU的价格仍将处于高位。

目前随着新能源汽车的兴起以及智能化水平的提高,SoC用量大幅增加,甚至有超过MCU之势,那么车用MCU的未来该如何发展?

汽车MCU的当下与未来

在汽车电动化、智能化普及之前,汽车的各个功能块由ECU控制,MCU则是ECU的核心,除了MCU,ECU还集成了存储器(ROM、RAM)、输入/输出接口(I/O)、模数转换器(ADC),随时监控各种汽车运行数据(刹车、换挡、速度、航向角等),以及汽车运行的各种状态(加速、打滑、油耗、前车距离等),并根据预先设计的程序逻辑计算各种传感器送来的信息,处理后把各个参数发送给相关的执行模块,执行各种预定的控制功能。这种架构一般称为分布式。

随着智能化、网联化、电气化在汽车应用的深入和普及,汽车电子电气(E/E)架构逐渐从分布走向集中,以减少车辆线束,提高内部信息流转效率。分布式架构下,汽车各功能模块相互独立,仅需MCU即可满足所需算力。当电子电气架构向集中式演进时,算力也趋向于集中,仅依靠传统MCU已难以满足计算需求,这加速了车用SoC芯片的发展。

当前,自动驾驶和智能座舱芯片以CPU、GPU和NPU等AI加速器组成的SoC 芯片为主流,并集成在域控制器中。域是将传统ECU控制进一步集中,形成几大功能块,可概括为整车控制域(VDC),智能驾驶域(ADC),智能座舱域(CDC)。未来,在基于域的集中式架构基础上,还将向域融合(中央集成)的带状架构方向发展,它进一步简化了架构,功能更加集中。

域控制架构下,控制芯片将朝着MCU+SoC方向发展,SoC芯片并不能替代所有MCU。一方面,不是所有系统都有必要接入SoC,比如让转向灯闪耀的控制方式,如果不用MCU方案,全部接入SoC会形成一个星形网络,不仅导线数量会增加,管理难度也会大增;另一方面,需要一些MCU作为SoC芯片的安全冗余。

目前,汽车市场仍以燃油车为主,纯电动汽车发展势头很猛,但市占率要超过燃油车,还需要时间。在这种情况下,MCU用量依然可观,特别是智能座舱、高精度地图、车身电子等应用对MCU需求量大增,所需的MCU数量和单价都有所提升。大到动力系统、车身控制、电机驱动控制系统、仪表盘、车载影音娱乐系统、高级安全系统、ADAS,小到车窗、雨刮、电动座椅、倒车雷达和车钥匙等都需要MCU进行控制。目前,一辆电动汽车上的MCU用量也可达到几十个,尤其是电门控制系统、自动泊车、先进巡航控制、防撞系统等,对32位MCU的需求量还会显著提升。

过去几年,辅助驾驶发展方兴未艾,以Mobileye、英伟达和传统 MCU厂商为主。人们理想中的自动驾驶功能尚处早期(辅助驾驶),即L2级,而只有到了L4级,才能真正称为自动驾驶。目前这个阶段,汽车的电子电气架构仍以分布式为主,用智能前视一体机即可实现智驾需求,对芯片算力需求不高,Mobileye在该阶段占据了大部分L1-L2视觉ADAS芯片市场,同时传统MCU厂商,如瑞萨、TI的芯片搭载在博世的系统方案中,也占据大量市场份额。英伟达以通用 GPU架构为基础,于2016年推出Tegra Parker SoC,用于特斯拉HW 2.0平台,将基于GPU的自动驾驶SoC推向市场,但该阶段的SoC技术迭代速度仍较慢,MCU依然有发展空间。

从中短期来看,L1/L2级辅助驾驶智能汽车仍会占较大的市场比重,由于缺乏路径规划功能且传感器数量有限,仅靠传感器端的MCU便足已完成融合、决策任务,分布式架构仍为主流,因此中低端ADAS加速普及将带动MCU用量提升。而在L2+及更高级别智能汽车中,SoC芯片将逐渐替代MCU,但部分底盘交互高实时性任务仍需要 MCU来完成,ADAS域控制器仍会搭载至少一个MCU,以保障系统功能安全。

除了辅助驾驶系统,其它功能域,如座舱、仪表、动力、车身控制等,对MCU的用量需求各有不同。随着座舱越来越智能化,MCU用量将减少。智能座舱实现的功能繁多,包括信息娱乐、人机交互等,为了实现这些先进功能,需要更高性能的芯片,使得MCU地位呈下降趋势。以仪表盘和抬头显示(HUD)这两个座舱功能为例,仪表盘的性能提升使MCU的主控地位被高算力处理器取代,HUD功能——特别是AR-HUD需要处理的信息量很大,处理器需要系统级芯片SoC。

在动力域,传统燃油车的动力系统主要包括发动机和变速箱,这两个部件各有一个MCU,一个发动机主控MCU和一个变速器主控MCU。纯电动汽车动力系统包括整车控制模块,电机控制器模块,电池管理模块三个部分,动力域控制器集中控制上述三个部分,这个系统需要更多的MCU,估计每辆车会比传统燃油车多用至少5个。而车身控制系统所用的MCU数量相对稳定,变化不大,原因在于车身域技术较为成熟且使用生命周期长,实现这些功能对芯片算力的要求较低,所用的MCU价格也较低。

总之,MCU在传统功能的控制应用上仍有一席之地,而在座舱和自动驾驶方面的用量会明显减少。随着汽车电子电气架构进一步发展,座舱域和自动驾驶域也有融合趋势,直至实现全车中央计算机控制架构,未来可能还有云端电脑对汽车进行控制。

汽车半导体细分市场规模预测(亿美元,按2021年规模排序)

从表格可以看出,在可预见的未来几年内,虽然各种汽车芯片,特别是SoC的增长率很高,但总体市场规模最大的依然是MCU。之后随着燃油车占比下降,纯电、智能化汽车占比大幅增加,MCU的总体用量会有所下滑。

目前,特斯拉电动汽车是集中式架构的典型代表。域架构下,特斯拉将众多小型ECU功能全部集成到区域控制器中,因此,ECU数量相比ID.4/Mach E等车型少,Model Y、ID.4、Mach E 的ECU用量分别为26、52、51。这比传统燃油车的ECU少了很多,ECU数量减少导致MCU的用量下降。

总体来看,MCU应用随汽车电子电气架构发展而变化,用量会经历一个由少变多,再由多变少的过程。SoC芯片会集成部分低端MCU功能,而且,随着汽车SoC算力提升,功能不断强大,会有越来越多的MCU功能被集成进SoC。随着汽车电子电气分布式架构向域控制发展,单车MCU用量将从平均30-40个,逐步提升至70-80个,未来,随着集中式架构普及,算力向整车计算平台集中,汽车MCU的用量又将逐步降低至50-60个左右。

汽车MCU市场格局

对于汽车零部件和整车厂商来说,MCU的更新迭代速度较慢,使用周期较长,因此倾向于能提供稳定解决方案的供应商。这在很大程度上决定了全球汽车MCU市场长期稳定的格局,瑞萨、恩智浦、英飞凌三足鼎立,意法半导体、德州仪器、安森美、微芯等紧跟其后。

不同厂商的侧重点各有不同,例如英飞凌擅长底盘、动力域控制;恩智浦基于Arm架构,打造开放MCU平台,适合中小客户,除了ADAS摄像头控制外,在连接、网络、传感器控制等方面优势显著,应用覆盖面较广;瑞萨依靠日本汽车大厂,产品覆盖高中低端,应用覆盖车身、底盘、动力、智能座舱等;ADAS方面,瑞萨更擅长摄像头控制,英飞凌擅长中央安全MCU,恩智浦擅长雷达控制(包括毫米波雷达和超声波雷达)。

以上都是IDM大厂,汽车MCU晶圆代工也占有较大市场份额,台积电约占全球车规级MCU晶圆代工出货量70%的份额,全球头部MCU厂商对台积电的依赖性很强。近两年,受疫情影响,台积电减少了车规级MCU的产能,在市场需求快速攀升的情况下,相关MCU供不应求。

中国市场动力倍增

目前,中国汽车芯片仍高度依赖国外企业,汽车芯片进口率高达95%,自给率不足10%,用于动力系统、底盘控制和ADAS等功能的关键芯片均被国外巨头垄断。而在需求侧,中国汽车市场约占全球份额的30%,是车规级芯片需求最大的市场。

由于车规级MCU认证门槛高、认证周期长,对可靠性、安全性、一致性、寿命等要求很高,中国汽车MCU芯片市场长期被国外厂商占据。近些年,国内已有不少厂商在布局车规级MCU,如芯旺微、杰发科技、芯驰科技、比亚迪半导体、兆易创新等。

近年来,中国大陆厂商从与安全性能相关性较低的中低端车规级MCU切入,如雨刷、车窗、遥控器、环境光控制、动态流水灯等车身控制模块,并开始研发汽车智能化所需的高端MCU,如智能座舱、ADAS等。目前,兆易创新、芯海科技、国芯科技、比亚迪半导体等厂商均有通过车规验证的MCU产品,中颖电子车规级MCU也已经流片。

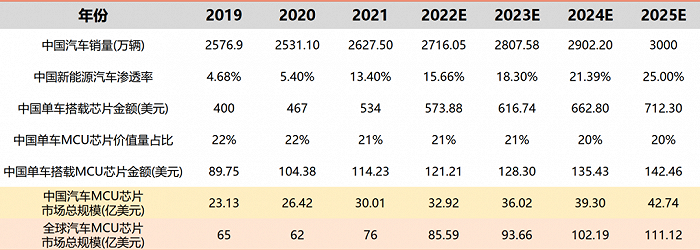

中国及全球汽车MCU市场规模预测

保守估计,中国2022-2025年汽车MCU市场规模分别为32.92,36.02,39.30,42.74亿美元,2022-2025年全球汽车MCU市场规模为85.59,93.66,102.19,111.12亿美元。在25%和30%的渗透率预期下,中国汽车MCU市场在2021-2025年的CAGR分别为9.24%和11.22%,车规级MCU市场规模具有较大增长空间。

目前,中国车规级MCU行业正处于导入期,在相对成熟的消费级和工业级MCU技术基础上,车规级MCU市场大规模需求会刺激国内厂商加大研发投入力度,能够优先满足技术要求并获取客户订单的厂商将快速占据市场,国产替代潜力巨大。