上世纪20年代,美国西方电器公司的霍桑工厂开展了“照明实验”,研究发现车间照明度的改变会对产量产生不小的影响。现如今,即使是在没有光线的情况下,工厂仍可以高效运转,实现生产管理、机械加工和包装输送过程全程自动化无人生产,这就是“黑灯工厂”,又称“智慧工厂”。

“智慧工厂”的建立,关键技术之一为物联网技术。物联网的内在逻辑就是将物体信息接入互联网,从而实现物与物、物与人的连接。物联网可以连接“智慧工厂”和消费者的需求,将工厂生成的数据和信息共享给移动端用户,用户可以直接给工厂发送订单,从而实现远程遥控。而“万物互联”存在于许多人对未来的展望中,只有在足够快的无线通信技术的支持下,物与物的随时保持连接并互动才变为可能。

一、无线通信模组产业的重要性

无线通信模组利用无线技术进行传输,使各类终端可以实现通信或定位功能,作为物联网的重要载体,也是实现无线通信的重要媒介。在物联网市场快速扩容的大背景下,无线通信模组有望迎来需求的持续高速增长。

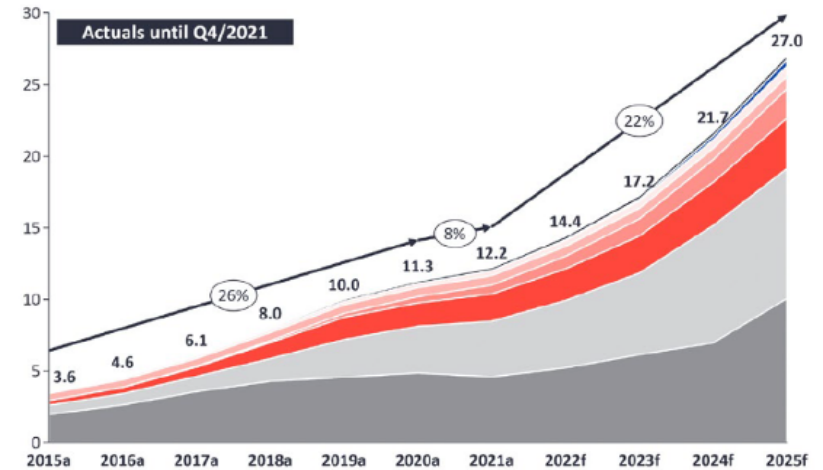

消费场景下智能家居、车联网等应用的普及以及产业场景下工业互联网的渗透,物联网连接数仍有望保持高速成长态势,“万物互联”的大趋势将助力物联网市场规模持续增大。根据IoT Analytics统计,预计2025年全球物联网连接数有望达到270亿,2021-2025年复合增速达22%,其中5G物联网复合增速达159%。

全球有源物联网连接数及未来预测

二、无线通信模组产业链

无线通信模组产业链由“上游芯片——中游通信模组——下游物联网应用”构成。无线通信模组厂商从上游元器材厂商采购芯片、PCB、分立器件等元器件,经过定制化的软硬件设计、测试、认证等环节进入下游终端应用,进而推动物联网产业发展。

无线通信模组产业链构成

-

上游:芯片厂商集中程度较高

无线通信模组产业链上游是芯片、PCB、分立器件、结构件等各类电子元器件厂商。其中芯片成本占比约80%,基带芯片、射频芯片、存储芯片是三大主要通信芯片,市场集中度较高,基本由海外厂商占据多数份额,技术壁垒相对较高;PCB、阻容感元器件等原材料行业属于完全竞争市场,替代性较强。

-

中游:市场份额向国内厂商集中

凭借成本优势,无线通信模组产业市场份额逐渐向国内厂商集中。2017年上半年,蜂窝模组出货量前五名厂商均为海外厂商(合计占据65%的市场份额);2022年第一季度,国内模组厂商出货量占比超过60%且全球前五名中包揽四席。

-

下游:应用场景碎片化,市场规模有望持续扩张

无线通信模组产业链下游主要是物联网智能终端设备厂商,随着5G技术的不断发展,智能制造、智能驾驶、智慧医疗、智慧教育、智慧城市等多样化人工智能物联网场景实现效率提升。中金公司研究部认为,无线通信模组有望在各类物联网场景中落地。

5G应用领域矩阵图

三、无线通信模组产业中的专精特新

无线通信模组产业链中,上游芯片市场由海外厂商占据多数份额,基带芯片、以及毛利率更高的存储芯片、射频芯片的国产化率仍处于较低水平,专精特新企业参与度较低。通信模组的国产化率处于较高水平,且专精特新企业参与度高。以蜂窝通信模组为例,2022年第一季度,市占率进入全球前10的厂商中共有6家中资企业,其中4家为专精特新企业。

无线通信模组产业链利润水平与国产化进程,注:气泡大小表示2021年细分市场空间,红色气泡表示该细分市场专精特新企业较多

通信模组的海外厂商毛利率约30-45%,中国厂商境外业务毛利率约20-35%,但由于海外厂商人力成本高昂、费用支出较高、且市场份额较小,导致境内厂商在低毛利率的情况下净利润率仍高于海外厂商。

受益于物联网的快速扩容,无线通信模组产业处于快速增长通道,中小企业的创新活力推动行业的快速发展。无线通信模组产业下游需求碎片化,细分领域对无线通信模组存在定制化要求,中小企业可以专注于细分领域培育竞争优势,助力产业高质量发展。希望未来有更多企业走专精特新之路,打破技术垄断,打通无线通信模组产业链供应链,深化国产替代并促进产业升级。